堅実に将来設計をする人の多くは、「老後資金はいくらぐらい必要なのだろう?」という疑問にたどり着きます。

そして、一時期よく耳にした「老後2000万円問題」というキーワードを目にすることにもなります。

老後資金2000万円と聞いて、「本当にそんな大金が必要なのか」と不安に感じる方もいると思います。また、自分に当てはまるのかを確かめるために「その根拠を知りたい」と思われる方もいるでしょう。

この記事では、そんな方々の不安や疑問を解消すべく、「老後2000万円問題」の正体と根拠を解説します。そして次に「あなたの老後資金は実際いくら必要か?」を、夫婦世帯or単身世帯、持ち家or賃貸などの場合分けをしながら、シミュレーションしていきます。

さらに、見落としていけない「罠」の存在を紹介し、それに対する具体的な対策まで紹介することで、あなたの老後不安を「解決」へと導きます。

それではまずは、「老後2000万円問題」の正体解明からはじめましょう。

「老後2000万円問題」とは?その正体と根拠を理解する

「老後2000万円問題」とは、2019年に金融庁の市場ワーキング・グループが発表した報告書で「平均的な高齢夫婦無職世帯では、老後30年間で約2,000万円が不足する可能性がある」という試算結果が示されたことに端を発する問題です。

2000万円という金額の大きさから、多くの人の将来不安を煽る騒ぎとなった一方で、老後に向けた資産形成の大切さを再認識させるきっかけとなりました。

この章では、その報告書で示された2000万円の具体的な中身を見ていきます。

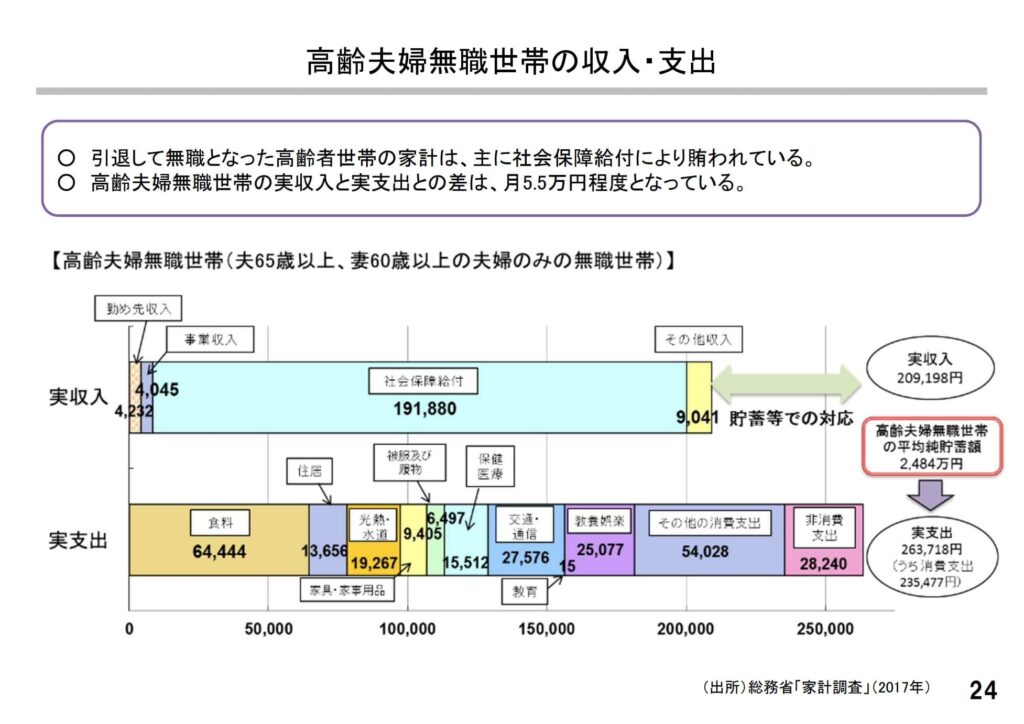

2000万円不足する根拠となった「高齢夫婦無職世帯」の家計収支

「老後2000万円問題」の計算は、総務省の家計調査報告に基づき、2019年に金融庁の市場ワーキング・グループ報告書で示されたものです。

これは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均的な収支を分析したもので、その構造は以下の通りです。

※出典:金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料

報告書が根拠としたデータでは、

- 毎月の実収入(平均):約20.9万円(社会保障給付:約19.2万円、勤め先収入:約0.4万円など)

- 毎月の実支出(平均):約26.4万円(食料:約6.4万円、住居:約1.4万円、光熱水道:約1.9万円など)

となっており、年金などの収入に対して毎月約5.5万円の赤字が生じているという結果が示されました。

この「毎月5.5万円の赤字」を、平均的な老後期間とされる30年間で試算すると、

5.5万円 × 12ヶ月 × 30年 = 1,980万円

となり、この約2,000万円を貯蓄から取り崩す必要がある、というのが問題の直接的な根拠です。

統計の数字が示す現実と「平均値の解釈における注意点」

この数字の根拠は公的データですが、あくまで統計的な平均値での試算結果であることに留意が必要です。例えば、平均の住居費の約1.4万円や、勤め先収入が約0.4万円という数字は、持ち家でローン完済済みの世帯と賃貸家賃を払い続けている世帯の混在や、勤め先収入を得続けている世帯とそうでない世帯の混在を示しています。

したがって、このデータは「平均的な世帯がこの通りに生活している」ことを示すものではなく、「年金生活に入ると、公的年金だけでは賄えない世帯が多い」という構造の問題を示していると捉える方が自然です。

結論:「2000万円問題」は個別の試算が必要なシグナル

「老後2000万円問題」は、公的年金だけでは老後生活費を賄えない世帯が多いという構造的な課題を浮き彫りにし、老後に向けた資産形成の必要性を再認識させてくれたという点で、統計的に大きな意義があります。

しかし、前述の通り、この試算はあくまで平均値に過ぎません。よって、2000万円という不足金額がすべての世帯に当てはまるわけではありません。実際の年金額は、国民年金or厚生年金、加入期間の長さ、厚生年金であれば現役時代の収入水準によっても大きく異なります。また、生活に必要な支出額は、持ち家か賃貸かやそれぞれの生活様式によって異なります。特に賃貸に関しては、試算の内訳を見ればほとんど加味されていないことがわかります。したがって、老後に向けた対策を練る上では、「自分自身のケースで収支はいくらなのか」を個別に把握し、試算する必要があるのです。

あなたにはいくら必要?夫婦・独身世帯別の「リアルな支出水準」を試算

前章で、老後にいくら必要かは個別に把握する必要があることを確認しました。

老後に向けいくら資金を確保する必要があるかを把握するには、「公的年金に頼れない分、自分自身の貯蓄や投資でいくら準備すべきか?」を具体的に把握することです。

ここからは、あなたのライフスタイルから逆算した「あなたに必要な老後資金」のシミュレーション方法と具体例を解説します。

老後資金の不足額を把握するための「基本式」

あなたに必要な老後資金の不足額は、次のシンプルな計算式で試算できます。

老後資金の不足額 =(毎月の老後支出 - 毎月の年金受給額)× 老後期間(月数)

この計算に必要な「年金収入(イン)」と「老後支出(アウト)」の具体的な把握方法を、順に具体化していきましょう。

まずは自分の「年金受給額(収入)」を把握する

老後収入の中心となる公的年金は、現役時代の収入や加入期間によって一人ひとり異なります。まずはご自身の年金受給見込額の把握から行いましょう。

あなたの年金見込額は、厚生労働省の「ねんきんネット」で確認できます。ねんきんネットでは、これまでのあなたの加入状況と今後の見込みを加味した年金見込額の試算結果が確認できます。

ねんきんネットはマイナポータルと連携させておき、マイナポータルからログインするのが便利です。

厚生労働省は、標準的な夫婦の年金の目安として「モデル年金」を毎年公表しています。

標準的な夫婦とは、平均的な収入(平均標準報酬(賞与含む月額換算)45.5万円)で40年間就業した夫と、専業主婦の妻との夫婦と想定されています。これによると、令和7年度のモデル年金は、月額 232,784円です。

また、ちなみに国民年金(老齢基礎年金)の満額は、月額 69,308円(令和7年度)となっています。

いずれも、日本年金機構のWEBサイト(令和7年4月分からの年金額等について)で確認ができます。

老後生活にいくら必要か?「支出水準」を把握する

年金収入の把握ができたら、次は「老後、毎月いくら必要なのか」の把握です。

様々な要素が関係するので、正確な把握は簡単ではありませんが、一つ一つ一緒に見ていきましょう。

老後支出を算出するには、支出を【基本生活費】【住居費】【ゆとり費】【非消費支出】の大きく4つの費目に分けて考えるのが合理的です。これらの金額は、あなたの「世帯構成(夫婦or単身)」と「住居(持ち家or賃貸)」、そして望む「生活水準」によって決まります。

【支出把握のポイント】

老後の支出をより正確に見積もるには、本記事で示す目安と「現在の支出を照らし合わせる」のが有効です。 現役時代の支出から、通勤費や教育費など、老後に不要になる分を差し引いて考えると、老後のイメージがしやすくなります。家計把握には、「マネーフォワードME」などの家計簿アプリが便利です。

マネーフォワードMEについては、[こちらの記事]で詳しく解説しています。

それでは、それぞれの費目について、目安となる金額を確認していきましょう。

1. 【基本生活費】生活の土台となる費用

まずは、食費、光熱費、通信費、医療費など、生きていく上で最低限かかる費用です。総務省の「家計調査」等の統計データを基に、住居費を除いた生活費の目安を整理すると以下のようになります。

| 費目 | 夫婦世帯の目安 | 単身世帯の目安 |

| 食費 | 6.5万円 | 4.0万円 |

| 水道・光熱費 | 2.0万円 | 1.3万円 |

| 交通・通信費 | 1.5万円 | 1.0万円 |

| 保健医療・日用品他 | 5.0万円 | 3.5万円 |

| 合計(基本生活費) | 約15.0万円 | 約9.8万円 |

数字の感覚をつかみましょう(食費の例)

- 単身(4万円/月):1日あたり約1,300円。すべて自炊なら十分ですが、毎日コンビニ弁当や外食を利用するには厳しい金額です。

- 夫婦(6.5万円/月):1人1日あたり約1,080円。二人分をまとめて作ることで効率化できますが、やはり自炊が前提の金額と言えます。

例えば、あなたが「自炊が苦手」とか「有機野菜にこだわりたい」という場合は、この目安にプラスして考える必要があります。

2. 【住居費】持ち家か賃貸かで大きく分かれる

次に、支出総額を最も大きく左右する住居費を考えます。

| 住居形態 | 夫婦世帯の目安 | 単身世帯の目安 | 備考 | |

| 持ち家 (ローン完済) | 3.0万円 | 2.0万円 | 固定資産税、管理費・修繕積立金などの月割り平均。 | |

| 賃貸 | 10.0万円 | 7.0万円 | 家賃・共益費・更新料の月割り平均。(地域差あり) | |

- 持ち家の方:ローンが終わっていても、修繕や税金で月2〜3万円のコストがかかり続ける点を見落とさないようにしましょう。

- 賃貸の方:お住いの地域によっても大きく相場観は変わります。現在の家賃または住み替え先の家賃をそのまま計上します。

3. 【ゆとり費】生活の彩りを決める費用

ここが「生活の質」の分かれ道です。趣味、旅行、交際費、孫へのお小遣いなどに月いくら使いたいか、あなたの価値観に合わせて設定します。

| ゆとり度 | 夫婦世帯の目安 | 単身世帯の目安 | イメージ | |

| 標準 | 5.0万円 | 3.0万円 | 近場への外出、カフェ、ささやかな趣味を楽しむレベル。 | |

| 充実 | 10.0万円〜 | 7.0万円〜 | 定期的な旅行、ゴルフや観劇などの趣味、孫への援助など。 | |

4. 【非消費支出】忘れがちな税金・社会保険料

最後に、忘れてはいけないのが税金・社会保険料です。年金収入や貯蓄の取り崩し額に応じて、国民健康保険料、介護保険料、税金がかかります。

収入額や世帯人数によって変動しますが、手取りで計算するために以下の金額を支出として見込んでおくのが無難です。

- 夫婦世帯:月額 3.0万円 程度

- 単身世帯:月額 1.5万円 程度

【結論】ケース別・月間必要資金のシミュレーション結果

これら4つの要素を積み上げると、あなたのライフスタイルに必要な金額が見えてきます。

【A:夫婦世帯のシミュレーション】

| 住居 | ゆとり度 | ①基本 | ②住居 | ③ゆとり | ④税・保 | 合計目安 |

| 持ち家 | 標準 | 15万 | 3万 | 5万 | 3万 | 26万円 |

| 持ち家 | 充実 | 15万 | 3万 | 10万 | 3万 | 31万円 |

| 賃貸 | 標準 | 15万 | 10万 | 5万 | 3万 | 33万円 |

| 賃貸 | 充実 | 15万 | 10万 | 10万 | 3万 | 38万円 |

【B:単身世帯のシミュレーション】

| 住居 | ゆとり度 | ①基本 | ②住居 | ③ゆとり | ④税・保 | 合計目安 |

| 持ち家 | 標準 | 10万 | 2万 | 3万 | 1.5万 | 16.5万円 |

| 持ち家 | 充実 | 10万 | 2万 | 7万 | 1.5万 | 20.5万円 |

| 賃貸 | 標準 | 10万 | 7万 | 3万 | 1.5万 | 21.5万円 |

| 賃貸 | 充実 | 10万 | 7万 | 7万 | 1.5万 | 25.5万円 |

あなたに当てはまるパターンはどれでしょうか?

例えば、「夫婦・持ち家・標準的なゆとり(26万円)」であれば、前章で見た「標準的なモデル年金(約23.3万円)」との差額は月2〜3万円程度で済みます。

しかし、「賃貸派」や「ゆとり重視派」の場合、不足額は月10万円以上に膨らむこともあります。この「積み上げた合計額」から、先ほど確認した「年金見込額」を引いた金額こそが、あなたが自力で用意すべき「毎月の不足額」となります。

毎月の収支とは別に発生する「見落としがちな臨時出費」への備え

ここまでシミュレーションで算出した金額は、あくまで「平穏無事な日常」を送るための生活費です。

しかし、長い老後生活においては、家の修繕や介護など、数百万円単位のまとまったお金が必要になるタイミングが必ず訪れます。これを毎月の生活費の中から捻出しようとすると、家計は一瞬で破綻してしまいます。

したがって、毎月の不足額を補う資産とは区別して、何があっても生活を守り抜くための「守りの資金(予備費)」を、ゴール設定に上乗せしておく必要があります。

| 臨時出費の例 | 必要な備えの目安 | 備考 | |

| 自宅の修繕費用 | 500万〜1,000万円 | 持ち家の場合。給湯器、外壁、水回り、耐震改修など。 | |

| 介護費用 | 500万円 | 公的介護保険の自己負担額。一時金(平均約74万円)と月額費用(平均約8.3万円×期間)。 | |

| 子や孫への援助 | 100万〜500万円 | 教育資金や結婚・住宅購入援助など。 | |

| 葬儀・お墓費用 | 200万〜400万円 | 形式や地域によるが、一定額の準備が必要。 | |

これらを考慮すると、生活費の不足分を補う資産とは別に、500万〜1,000万円程度の「守りの資金」を確保しておくのが理想的です。

【最終結論】結局いくら必要?3つのモデルケースで見る「老後資金のゴール」

ここまで計算してきた「毎月の不足額」と「守りの資金(予備費)」を合計すると、あなたが老後までに準備すべき「老後資金のゴール金額」が見えてきます。

老後期間を30年(65歳〜95歳)、守りの資金を一律500万円と仮定した場合の、代表的な3つのモデルケースを見てみましょう。

- ケース①:堅実派・夫婦世帯(持ち家)

-

- 生活費26万円 - モデル年金約23.8万円 = 毎月2.2万円の不足

- (2.2万円 × 12ヶ月 × 30年) + 予備費500万円 = 約1,300万円

- ⇒ 日々の貯蓄や退職金を合わせれば、十分に達成可能なラインです。

- ケース②:ゆとり重視派・夫婦共働き世帯(賃貸)

-

- 生活費38万円(賃貸・充実) - 共働き年金目安 約30.0万円(※) = 毎月8.0万円の不足

- (8.0万円 × 12ヶ月 × 30年) + 予備費500万円 = 約3,400万円

- ⇒ 現金貯蓄だけでは厳しい金額。別の資産形成手段(後述)をとることが推奨されます。

(※共働き年金目安:夫婦ともに平均的な収入で会社員として勤めた場合を独自に想定)

- ケース③:ゆとり重視派・単身世帯(賃貸)

-

- 生活費25.5万円 - 単身モデル年金約16.3万円 = 毎月9.2万円の不足

- (9.2万円 × 12ヶ月 × 30年) + 予備費500万円 = 約3,800万円

- ⇒ 非常に高いハードルです。早急な資産形成のスタートと、家計構造の抜本的な見直しが必要です。

あなたのゴール金額はいくらになりそうでしょうか? 1,000万円で済む人もいれば、4,000万円近く必要な人もいます。

途方もない金額により不安が膨らんだ方もいるかもしれません。しかし、肝心なのは、今大まかにでも必要金額の目星をつけておくことです。 ゴールが明確になれば、そこへ辿り着くための最適なルートを選ぶことができるからです。

なぜ「貯金だけ」では失敗するのか?見落としてはいけない「インフレの罠」

前章までで、あなた個人に必要な「老後資金の目標額」が見えてきたと思います。

「よし、目標額に向けてコツコツ貯金しよう」

そう決意された方は、少し立ち止まってください。(追い打ちをかけるようで心苦しいですが、)実は、算出した目標額を単に「現金(預金)」で積み上げるだけでは、将来の安心を手に入れることはできません。

そこには、多くの堅実な日本人が見落としている「インフレ(物価上昇)」という名の罠が潜んでいるからです。

「金利ある世界」の落とし穴!銀行預金金利0.2%でも資産は減っていく

長らく続いた低金利時代が終わり、銀行の預金金利が0.2%程度(大手銀行など)につく時代になりました。「少しでも利息がつくなら安心」と思われるかもしれません。

しかし、ここに大きな落とし穴があります。重要なのは「金利」単体ではなく、「物価の上昇率(インフレ率)」との比較です。

- 銀行の金利:年 0.2% 程度(資産が増えるスピード)

- 政府・日銀のインフレ目標:年 2.0%(お金の価値が下がるスピード)

お気づきでしょうか。金利がついて額面が増えたとしても、それ以上に物の値段が上がってしまえば、お金の「実質的な価値(=買える量)」は目減りし続けるのです。

預金でお金を持っているということは、インフレ率に負けている分だけ、毎年資産を失っているのと同じことなのです。

衝撃のシミュレーション:20年後の2,000万円は、実質いくらの価値か?

「インフレで価値が下がる」と言われても、ピンとこないかもしれません。 銀行金利とインフレ率の「差」を使って、あなたの資産の実質的な価値がどうなるか計算してみましょう。

- 銀行預金の金利:+0.2%(資産が増える分)

- インフレ率:-2.0%(価値が減る分)

- 実質の資産推移:毎年 -1.8% ずつ目減りしていく

仮にあなたが必死に努力して、銀行預金で2,000万円を準備したとします。この「マイナス1.8%」の複利効果が続いたと仮定すると、そのお金の価値は以下のように変化します。

【2,000万円の実質価値の推移(実質金利 -1.8%の場合)】

- 現在:2,000万円 の価値

- 10年後:約1,670万円 相当の価値(約330万円の目減り)

- 20年後:約1,390万円 相当の価値(約610万円の目減り)

額面では2,000万円に金利分がのり約2,080万円になります。しかし、20年後にその2,080万円で買えるものが、今の価値でいう1,390万円分相当しか買えなくなっているということです。

これが「インフレの罠」の正体です。 現在の物価水準で計算した「目標額」を、そのまま現金の積み上げだけで達成しようとするのは、穴の空いたバケツで水を運ぶようなものであり、極めてリスクが高い行為なのです。

結論:インフレに負けない「唯一の対策」とは

では、この「インフレの罠」から資産を守り、老後のゆとりを確実にするにはどうすればよいのでしょうか?

答えはシンプルです。「インフレ率以上に成長する場所に、資産を置くこと」です。

世界経済は、長い歴史の中でインフレを繰り返しながら成長し続けてきました。その成長の波に乗る「株式(インデックスファンド)」にお金の一部を移すことこそが、インフレリスクへの最強の防衛策となります。

「投資=お金を増やすためのギャンブル」ではありません。 私たちが推奨するのは、「お金の価値を守るための、合理的で堅実な手段」としての投資です。

次の章では、この対策を具体的に実行するための「NISAを活用したインデックス積立投資」の始め方について解説します。

インフレに勝ち、目標額を達成するための「力強い味方」

ここまで見てきた通り、老後資金作りには「インフレによる資産価値の目減り」という大きな壁が立ちはだかります。

銀行預金だけで数千万円のゴールを目指すのは、向かい風の中で坂道を登るようなものです。

では、どうすればこの「インフレの風」を味方につけ、無理なくゴールにたどり着けるのでしょうか?

その答えは、「世界経済の成長」をあなたの資産に取り込むことにあります。

世界経済の成長に乗る「インデックス積立投資」とは

インフレは「お金の価値が下がること」ですが、裏を返せば「モノやサービスの値段が上がること」、つまり経済全体が膨張していることを意味します。

このインフレに対抗する唯一の手段は、インフレ率以上に成長する場所に資産を置くことです。

- 銀行預金:金利 0.2%(インフレに負ける)

- 全世界株式(インデックス投資):期待リターン 年利 5〜7%(インフレに勝ち、資産が増える)

過去のデータを見ても、世界経済は一時的な不況を乗り越え、右肩上がりで成長し続けてきました。

この成長の波に乗る「インデックスファンド」に毎月コツコツ積立投資する。これこそが、リスクを抑えながら資産を増やす「王道の戦略」です。

国が用意した最強の制度「NISA」を使わない手はない

さらに、現在はこの投資を後押しする最強の制度「NISA」があります。

通常、投資で得た利益には約20%の税金がかかりますが、NISAを使えばすべて非課税になります。老後資金という大きな資産を作る上で、このメリットは計り知れません。

国もまた、「貯蓄から投資へ」シフトしなければ国民の生活を守れないことを理解し、この制度を用意しているのです。

今日から「ゆとりある未来」への一歩を踏み出そう

「投資なんてやったことがないから怖い」

「何から始めればいいかわからない」

そう思うのは当然です。しかし、ここまで記事を読んだあなたなら、「何もしないこと(預金だけの状態)」こそが最大のリスクであることに気づいているはずです。

正しい知識を持ち、適切な銘柄を選んで積立設定をすれば、あとは時間があなたの資産を育ててくれます。

知識ゼロからでも迷わず始められる「失敗しないNISA・インデックス積立投資の始め方」は、以下の記事ですべて解説しています。

まずはこの記事を読んで、未来の自分を守るための最初の一歩を踏み出してください。

- 投資は元本割れのリスクを含みます。過去の運用実績は将来の成果を保証するものではありません。

- 本記事は情報提供を目的としており、正確性には万全を期していますが、その内容の正確性および安全性を保証するものではありません。