証券口座を開設し、いざサイトにログインしてみたものの、見慣れない用語や商品名がずらりと並び、「結局、どれを選べばいいのか?」と手が止まってしまってはいないでしょうか。

本記事では、そんなあなたに向けて主に以下の2点について解説します。

- あなたが今後、自らの力で優良な商品を見極められるようになるための「投資信託選びのポイント」

- NISAのつみたて投資枠で積立設定をする「具体的な設定手順」

今回は、多くの投資家に支持されている「SBI証券」の画面(PCブラウザ版)と、低コストインデックスファンドとして人気の高い「eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)を題材に、一生使える投資信託の選び方を解説します。

※本記事ではSBI証券の画面で解説します。同時に開いて見ていくのがおすすめです。[SBI証券 公式サイトへ]

ステップ1:ランキングよりも「条件検索」を活用する

商品を探す際、多くの人が「ランキング」ボタンを押してしまいがちですが、実はこれには注意が必要です。 ランキング上位には、流行りのテーマ型ファンドや、手数料が高めのファンドがランクインしていることもあり、必ずしも「長期積立に適した商品」ばかりとは限らないからです。

LIFE ENHAおすすめの探し方は、「条件を絞り込んで検索する」方法です。

「NISA(つみたて投資枠)」+「純資産」で絞り込む

SBI証券の「投資信託」ページにある「ファンド検索」を使い、以下の手順で絞り込みます。

- 「NISA(つみたて投資枠)対象」という条件にチェックを入れる。 (これで金融庁の基準をクリアした商品だけが残ります)

- 「純資産」の大きい順(降順)に並べ替える。

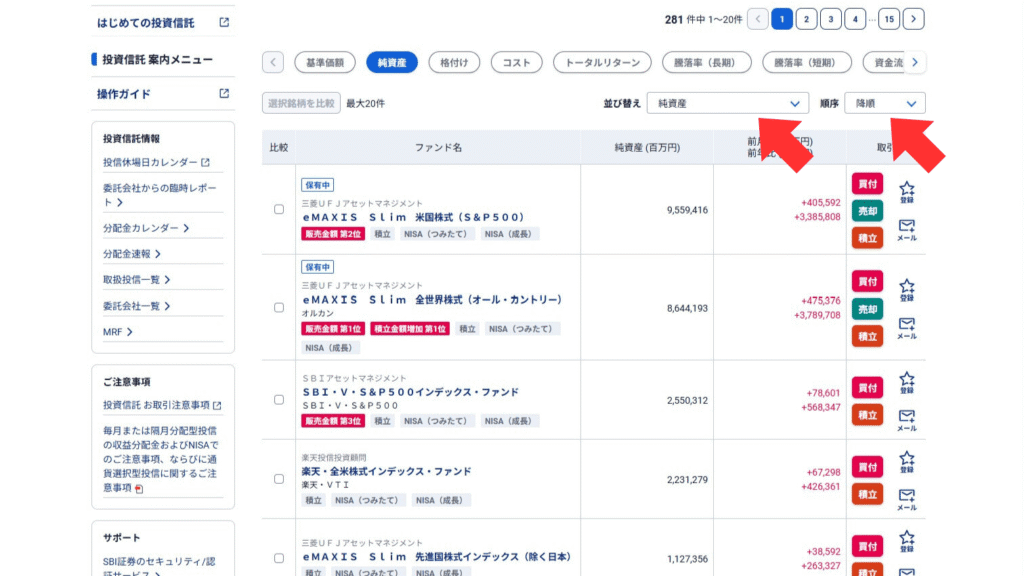

①SBI証券「ホーム」→「投資信託」→「ファンド検索」→「NISA(つみたて投資枠)」※赤矢印参照

②下へスクロール→「純資産」で並べ替え→「降順」を選択 ※赤矢印参照

こうすることで、多くの投資家から支持されている(=お金が集まっている)王道商品が順に表示されます。 今回はその中から、例として「eMAXIS Slim 全世界株式(オール・カントリー)」を探してクリックし、詳細ページへ進んでください。

ステップ2:【最重要】「目論見書」でファンドの品質を評価する

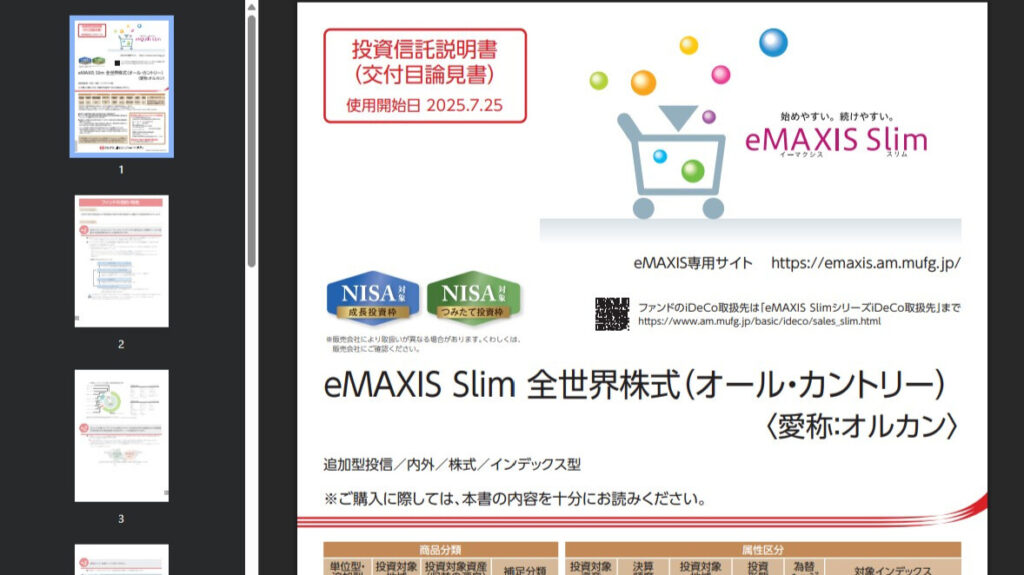

詳細ページを開くと、基準価額やチャートが表示されますが、最も重要な情報はそこではありません。 ページ内にある「目論見書」のリンクから最新の目論見書を開いてください。「投資信託説明書(交付目論見書)」というPDFファイルが開かれます。

①目論見書リンクをクリック ※赤矢印参照

②最新の目論見書をクリック ※赤矢印参照

③「投資信託説明書(交付目論見書)」PDF

これは、いわば商品の「設計図」であり「契約書」です。 ファンドの特徴など商品説明が順に書いてありますが、特に注目するべきポイントは以下の3つです。 投資信託評価の要は以下の3点ですので、しっかりとこのポイントを押さえて評価するようにしましょう。

- 投資対象(ファンドの目的・特色)

- ファンドの費用(信託報酬)

- 運用実績(純資産総額)

1. 投資対象:どこに投資しているか?

目論見書の冒頭「ファンドの目的・特色」を確認します。 オルカンの場合、「MSCI オール・カントリー・ワールド・インデックスに連動する成果を目指す」といった記述があります。 これはつまり、「これ一本で、日本を含む世界中の株式市場の平均点を取りに行く」ということを意味しています。一方で、「対象インデックスの国・地域別構成比率」比率を見ると、先進国が約90%、新興国が約10%、先進国の中でもアメリカが65%占めていることが読み取れます。

(※数値は2025年11月時点の目論見書または月次レポート参照)

また、「主要な資産の状況」を見ると、AppleやMicrosoft、NVIDIAなどマグニフィセント・セブンと呼ばれるような企業が上位を占めていることがわかります。

このようにそのファンドが、どこを投資先として資金運用しているのかということを確認し、「十分に分散されているか?」、「その投資先の今後の成長性には期待できるのか?」ということを見極めることが大切です。

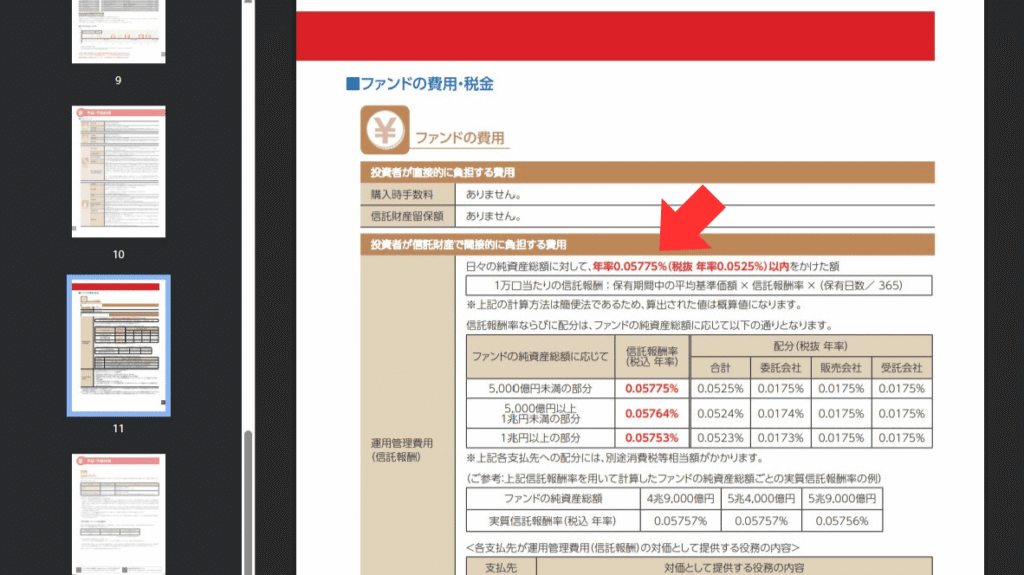

2. ファンドの費用:コストは適正か?

次に「手続・手数料等」の項目にある「運用管理費用(信託報酬)」を確認します。 これは保有している間、毎日差し引かれる「維持コスト」です。

- 合格ライン: 年率0.1%〜0.2%程度

- オルカンの場合: 年率0.05775%(税込・記事執筆時点)以内

この数字は、業界最安水準です。 長期投資の中心に据えるインデックスファンドであれば、このように「0.1%未満」が理想的な水準です。

【注意】バランス型ファンドを選ばない

信託報酬が0.5%を超えるような商品や、インデックス型であっても「株式・債券・リート」などが混ざったバランス型ファンドは、LIFE ENHAとしてはおすすめしません。 なぜなら、運用益が非課税になる貴重なNISA枠を使って、期待リターンの低い資産(債券など)を混ぜて運用するのは「もったいない」からです。 NISA枠では、コストが低く、かつ長期的な成長が期待できる「株式100%」のファンドを選ぶのが鉄則です。

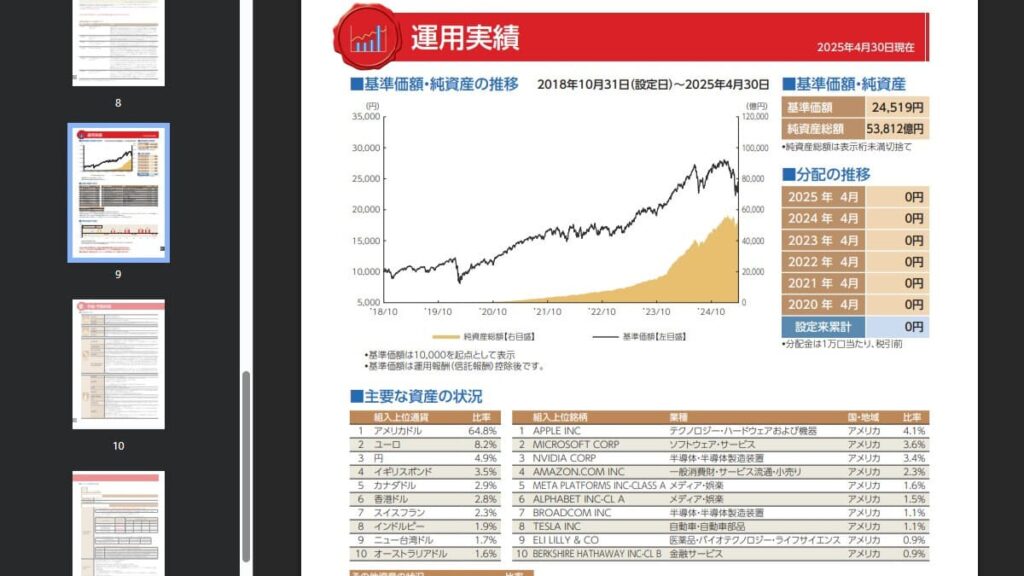

3. 運用実績:純資産総額は増えているか?

前後しますが、「運用実績」の項目にあるグラフで、「純資産」の推移(面グラフ)を確認しておきましょう。 「純資産」はどれだけそのファンドに運用資金が集まっているかを示すものです。純資産の絶対額は、どれだけ信用を得ているかの目安になりますし、右肩上がりに増えているか(減っていないか)も着目ポイントになります。

- チェックポイント: 右肩上がりに増えているか?

- 理由: 資産が増え続けているファンドは、運用が安定します。逆に資産が減り続けているファンドは、運用が立ち行かなくなり「繰上償還(強制終了)」となるリスクがあります。

この3点をクリアしていれば、それは自信を持って積立に値する「優良ファンド」です。

ステップ3:積立注文の設定(NISA枠の確保)

商品の品質確認ができたら、いよいよ注文設定に進みます。 長期的な資産形成のため、毎月一定額を自動で購入するように「積立設定」を行っていきます。

詳細ページには「買付」「売却」「積立」といったボタンが並んでいますが、定額投資を行う場合は必ず「積立」(積立買付)を選びます。

ここからは、実際の積立設定画面の項目に沿って解説します。

決済方法

購入代金の支払い方法を選択します。

- クレジットカード: おすすめです。毎月の入金の手間がなく、積立額に応じてポイント(Vポイント等)が付与されます。

- 現金: 証券口座に入金した現金から買い付けます。

預り区分

ここは特に注意が必要です。 必ず「NISA(つみたて投資枠)」を選択してください。 ※成長投資枠も選べますが、基本の積立は「つみたて投資枠」で行います。「特定/一般」を選んでしまうと、運用益に税金がかかってしまうので注意しましょう。

積立コース

- 現金決済の場合: 「毎月」「毎週」「毎日」などから選択できますが、基本は「毎月」でOKです。

- クレジットカード決済の場合: 自動的に「毎月」のみとなります。

ステップ4:積立金額とスケジュールの決定

最後に、具体的な金額とタイミングを入力します。 ※選択した決済方法によって、入力できる項目が異なります。

注文希望日

まず、設定する「日付」についてです。 現金決済でもクレジットカード決済でも、基本的にどの日付を選んでも長期的な運用成果に大差はありません。(数日のズレが20年後のリターンに与える影響は誤差の範囲です) あまり悩みすぎず、以下を参考に設定してください。

- 現金決済の場合: 任意の日付を指定できます(※1日・30日・月末などは選択不可)。迷うようなら「給料日の翌日」や「毎月2日」など、確実に口座にお金がある早い日付を選びましょう。

- クレジットカード決済の場合: カードの種類や設定によっては、選択できる日付が限定されることがあります(例:7日〜9日のみ選択可能など)。その場合は、選択可能な日付の中で一番早い日(例:7日)を選んでおけば問題ありません。

積立金額

ご自身で決めた無理のない金額(例:30,000円)を入力します。

どれぐらいの金額を積み立てるのがいいかは、こちらの記事で解説していますので、参考にしてください。

- NISA枠ぎりぎり注文: 入力欄の横にチェックボックスがありますが、基本的にはチェック不要です。 (※これは年の途中から開始して、年間120万円の枠をきっちり使い切りたい場合などに使う機能です。通常の定額積立であれば、チェックなしで問題ありません)

ボーナス月設定

- 現金決済の場合: 「設定する」を選ぶと、特定の月だけ増額することができます。必須ではありませんので、任意で活用してください。

- クレジットカード決済の場合: ボーナス設定は利用できません。毎月の定額積立のみとなります。

※入力すると、下に「概算金額」として月間・年間の予定額が表示されます。間違いがないか確認しましょう。

ステップ5:設定内容の確認と完了

全項目入力完了後、取引パスワードを入力して「設定確認」ボタンを押すと、設計内容の確認画面が表示されます。

設定した各項目に間違いがないかを確認したのち、「設定申込」ボタンで設定を確定させます。

「積立設定を受け付けました」という画面が表示されれば、作業は完了です。

まとめ:果報は寝て待つ

設定作業、お疲れさまでした。ここまで設定してしまえば、もはやあなたがすることはありません。毎月決まった日に決まった金額の積立買付が行われるので、徐々に資産が膨らんでいくのを待つだけです。意外とあっけないと思われる方もいるかもしれません。

今回、誰かに勧められるままではなく、自ら投資先を比較して選定したことで、投資先の経済や企業の成長に俄然、興味が湧いた方もいるのではないでしょうか?それは、確かな投資家への第一歩です。

ただしかし、その意欲を尊重しつつ申し上げますと、興味を持って動向を確認しすぎるのも禁物です。日々の価格変動に一喜一憂し、心が揺らいで積立を止めてしまっては元も子もないからです。投資の始め方の全貌を解説した記事でもお伝えした通り、インデックス積立投資は暴落が来てもやめずに継続することが成功の鍵です。そのためにも、ひとたび積立設定を済ませた後は、投資をしていることを忘れるぐらいがちょうど良いでしょう。

むしろ、投資の興味を膨らませるよりは、本業に集中して入金力を高めることに専念しましょう。労働所得を増やし、投資に回す額を増やしていくことが、資産形成のスピードを上げる一番の近道だからです。

本記事は、著者個人の見解に基づく情報提供を目的としており、特定の金融商品や証券会社の利用を推奨・勧誘するものではありません。 記事内で紹介している「eMAXIS Slim 全世界株式(オール・カントリー)」や「SBI証券」の画面は、解説のための事例であり、将来の運用成果を保証するものではありません。 また、証券会社の画面仕様やキャンペーン内容は、記事執筆時点(または更新時点)のものであり、将来的に変更される可能性があります。 最終的な投資判断および設定操作は、目論見書等の内容を十分にご確認の上、ご自身のリスクと責任において行ってください。