つみたて投資枠(月10万円)を使い切る設定はできましたでしょうか?

入金力のあるあなたが次に考えるべきは、年間240万円まで投資可能な「成長投資枠」の戦略です。「成長投資枠」という名前から、「個別の成長株や高配当株を買って楽しむための枠」だと思っている方も多いかもしれません。

しかし、資産を最大化するという観点において、その使い方は最適解ではありません。

では、最適解は何か?

結論から言えば、「成長投資枠もつみたて投資枠と同じインデックスファンドで埋める」こと。そして可能な限り「最速で生涯投資枠(1,800万円)を埋め切る」ことです。

これが、数学的に最も資産が増える可能性が高い戦略です。

本記事では、なぜ「最速」が有利なのかをシミュレーションで証明します。また、記事の後半では応用編として、手元の資金だけでは枠を埋めきれない場合の「特定口座からのスイッチング(移行)」についても解説します。

※本記事では、現行のNISA制度(旧制度と区別するための通称:新NISA)を「NISA」と表記します。

NISAのゴールは「生涯投資枠1,800万円」を最速で埋めること

まず、NISA制度の「器(うつわ)」のサイズを再確認しましょう。

一人あたりが生涯で使える非課税保有限度額は 1,800万円です。

| つみたて投資枠: | 年間120万円まで |

| 成長投資枠: | 年間240万円まで |

| 合計: | 年間最大360万円まで |

「つみたて枠だけ」では遅すぎる

多くの人が「つみたて投資枠(月10万円)」の設定だけで満足してしまいがちです。

しかし、月10万円の積立では、1,800万円の枠を埋め切るのに15年かかります。

一方、成長投資枠もフル活用して「月30万円(年360万円)」投資すれば、最短5年で枠が埋まります。

(※一括投資の効率性については記事後半で解説しますが、ここでは毎月分割と仮定)

「早く埋めて、長く運用する」。

複利の効果を最大化するには、市場に資金を置く時間を1日でも長くすることが鉄則です。

【シミュレーション】「コツコツ30年」vs「最短5年」

では、枠を埋めるスピードの違いで、将来の資産額にどれほどの差が出るのでしょうか。

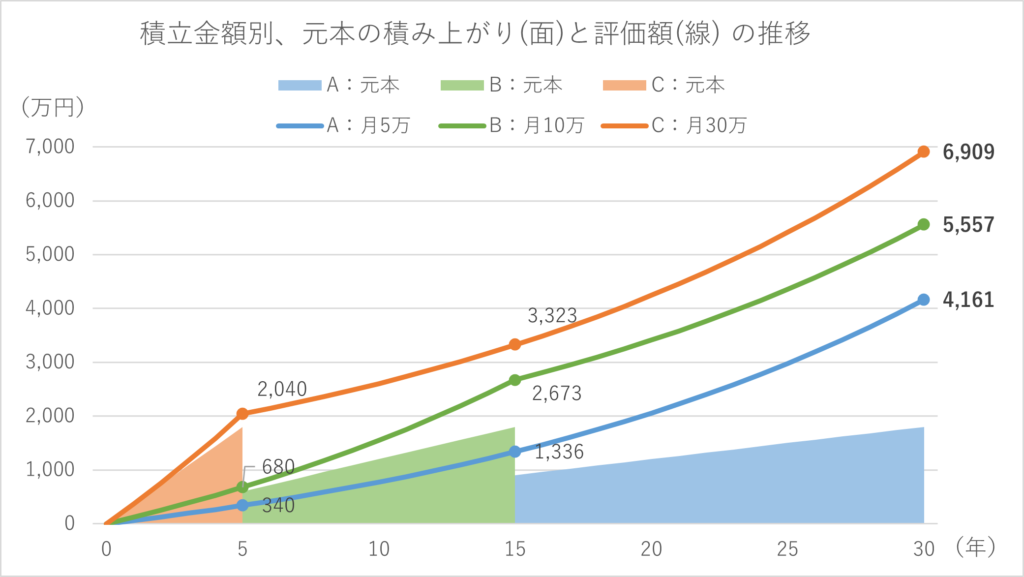

以下の3つのパターンで、「元本1,800万円」を「年利5%」で運用した場合の推移を比較します。

- パターンA(慎重派) : 毎月 5万円 × 30年かけて埋める

- パターンB(積立枠のみ): 毎月10万円 × 15年かけて埋める(その後は放置)

- パターンC(最速) : 毎月30万円 × 5年で埋める(その後は放置)

【運用開始から30年後の資産総額】

| パターン | 積立期間 | 30年後の資産評価額 | 利益(差額) |

| A:月5万円 | 30年 | 4,161万円 | 基準 |

| B:月10万円 | 15年 | 5,557万円 | +1,395万円 |

| C:月30万円 | 5年 | 6,909万円 | +2,747万円 |

同じ1,800万円の元本でも、パターンC(最速)はパターンA(月5万)に比べて、約2,700万円も多く資産が増えています。

解説:なぜこれほどの差がつくのか?

なぜ同じ元本1,800万円でも、30年後に2,700万円もの差がつくのでしょうか?

理由は単純です。「1,800万円満額で、5%の複利効果を得られる期間が長いから」です。以下のグラフを眺めてみてください。面グラフが資金投下期間、折れ線グラフが評価額の推移を示しています。

どのパターンも投下した元本は1,800万円で変わりませんが、パターンAは30年目にようやく1,800万円を投下しきるのに対し、パターンCは5年で資金投下を終えます。そして、6年目から30年目までの25年間、ずっと1,800万円がフルパワーで利殖を続けてくれるのです。

これが、数学的に「最速で埋めるべき」理由です。

【注意】無理のない範囲で行うこと

もちろん、これはあくまで「年利5%」が継続すると仮定したシミュレーションです。 過去のデータを見れば非現実的な数字ではありませんが、何が起こるかわからないのが市場です。

投資額を増やすために生活費を切り詰めすぎて、今の生活が破綻してしまっては本末転倒です。まずは「生活防衛資金」を確保し、あくまでご自身のリスク許容度の範囲内で、無理のないスピードアップを目指してください。

成長投資枠の正解も「オルカン / S&P500」

「最速で埋めるのが有利なのはわかった。では、成長投資枠で何を買えばいい?」

その答えは、「つみたて投資枠と同じインデックスファンド(オルカンやS&P500)」です。

せっかくの成長枠だからと、個別株や高配当株で勝負したくなる気持ちは分かります。

しかし、以下の理由からおすすめしません。

- 失敗できない(損益通算不可): NISAには「損益通算」がありません。個別株で大きな損失を出しても、他の利益と相殺できず、ただ非課税枠を失うだけになります。枠は翌年復活しますが、失った「時間」と「資金」は戻りません。

- スピードとの両立: 「年360万円」という大金を、リスクの高い個別株に投じるのは精神的にも負担になります。最速で埋める戦略をとるからこそ、投資対象は「市場平均」という最も無難で信頼できる投資先を選ぶべきなのです。

【応用】「特定口座」からのスイッチング戦略

NISA枠を最短で埋めるのがいいという理想はわかるものの、そうは入金力が追い付かないという方も多いでしょう。

しかし、もしあなたが過去から「特定口座(課税口座)」で運用してきた資産があるなら、それを売却してNISA枠を埋めることを考える必要があります。

例えば、投資開始初年度にそれまで貯金していた手元の資金をまとめて投資に回すため、NISA枠を超えて「特定口座」で運用を開始したという方もいるのではないでしょうか。

このような場合、NISA枠満額を現金で充当できない分を、特定口座からNISAに切り替えて運用する方が良いです。現金でNISA枠を埋められるのであれば、わざわざスイッチングさせる必要はありません。優先順位がありますので、以下に整理します。

NISA枠充当の優先順位

- 優先順位①:余剰資金(現金)で埋める

-

可能であれば、これが最優先です。余計な税金を払わずにNISA枠を埋められます。

- 優先順位②:特定口座を売却して埋める(スイッチング)

-

現金が足りないなら、特定口座の資産を売ってNISAに移します。

「今売ると、利益に対して20%の税金がかかるから損では?」と躊躇するかもしれません。

しかし、長期目線(15年〜20年)で見れば、今税金を払ってでも、特定口座の資産を非課税口座へ移した方が、最終的な手取り額が増える可能性が非常に高いです。

なぜなら、「複利効果への課税」を止められるからです。特定口座に商品を置いたままでは、将来その資産が2倍、3倍になった時、その膨れ上がった利益すべてに20%課税され続けます。それならば、利益の小さいうちに税金を清算し、非課税の「聖域」に移してしまうのが得策です。

一括投資 vs 積立投資(ドルコスト平均法)

最後に、具体的な買い方です。

成長投資枠は「一括(スポット)購入」が可能です。

理論上は、年始(1月)に240万円を一括投資するのが最も効率が良い(市場に置く時間が最大化されるため)ですが、「高値掴み」が怖いと感じる方もいるでしょう。

その場合は、無理せず「積立設定」を活用しましょう。

- 月々のクレカ積立(10万円): つみたて枠

- 現金での積立(20万円): 成長投資枠

このように設定すれば、合計月30万円を自動で積み立てることができます。

一括でも積立でも、重要なのは「枠を余らせずに使い切ろうとする姿勢」です。

まとめ:NISAは「資産形成の特急券」

NISAは、国が用意してくれた「資産形成の特急券」です。

せっかく特急券を持っているので、その恩恵を最大限に受けましょう。

- 可能な限り入金力を高め、最短5年での満額を目指す。

- 成長投資枠もインデックスファンドで堅実に埋める。

- 現金が足りなければ、特定口座の資産を移してでも枠を埋める。

最速で1,800万円の「非課税マネーマシン」を完成させれば、その後の資産形成は驚くほど楽になります。

家計を見直し、無駄な固定費を削り、入金力を最大化してゴールを目指しましょう。

本記事は、著者個人の見解に基づく情報提供を目的としており、特定の金融商品の購入を推奨・勧誘するものではありません。 記事内で提示しているシミュレーション結果は、一定の仮定に基づいた試算であり、将来の運用成果を保証するものではありません。市場環境や税制の変更等により、結果は変動する可能性があります。 最終的な投資判断および資産の売買は、ご自身のリスク許容度に合わせて、自己責任において行ってください。