2026年の年が明け、NISAの成長投資枠(240万円)が復活しました。 この枠をどう埋めるか、方針は決まりましたか?

※LIFE ENHAでは成長投資枠利用の前に「つみたて投資枠(月10万円)」を優先的に埋めることを推奨しています(注1)。この記事は、つみたて投資枠を埋めた上で、さらに成長投資枠を活用したい方向けの内容となります。

理論上の正解は「年初一括投資」とよく耳にします。右肩上がりの相場なら、1日でも早く市場に資金を置くのが合理的だからです。しかし、頭では分かっていても、私たちの本音はそう単純ではありません。「いつ来るかわからない暴落に対する恐怖」もあれば、「下落による絶好の買い場の到来に対する淡い期待」もあって、年初の一括投入を躊躇する人も多いでしょう。

しかし、そうしてスポット購入のタイミングを計っていても、期中に目立った下落局面がなければ、買う機会を逃してしまうリスクがあります。

一方で、買い逃しを避けるために「毎月定額積立」にしてしまえば確実に購入できますが、いざ下落した時のバーゲンセールに参加できないというのも、どこか味気なさも残ります。

「一括投資」か「積立投資」か。この二元論で語られることの多い「成長投資枠の埋め方」の議論ですが、ここで 両方のメリットを融合させた「第3の選択肢」を提案します。

「安く買いたい」という欲求と、「買い逃したくない」という守りの心理。この2つのジレンマを解消するために、LIFE ENHAが提案するのが、「マンスリー&ブースト戦略」(下落時加速型・分散投下戦略)です。

これは、基本を「積立」で守りつつ、チャンスが来れば「加速」して資金を投下するハイブリッド戦略であり、堅実な資産形成を目指すあなたにとっての現実的な解となります。

注1:NISA枠を最短で埋めるメリットについては[こちらの記事]にて解説しています。

多くの人が本来合理的な一括投資を躊躇するのは、人間の脳の構造上、ある意味で仕方のないことなのです。 行動経済学における「プロスペクト理論(損失回避性)」によれば、人間は「得をする喜び」よりも「損をする痛み」を約2倍強く感じる生き物です。そのため、「一括投資直後の暴落」という強烈な痛みを避けるために、無意識にリターンを犠牲にしてでも「分散」を選ぼうとします。 この「心のクセ」を否定せず、受け入れた上でどう振る舞うか。それが長期投資を続けるコツです。

1.戦略化の背景(2025年筆者の取引実録)

戦略の解説に入る前に、なぜこの手法に至ったのか。その背景にある、私自身の2025年の取引記録と「反省」を共有します。

2025年実録(トランプショックの振り返り)

昨年の私は、成長投資枠の満額240万円を全て埋めようと考えていたものの、その埋め方についてはあまり明確に決めていませんでした。「期中で下落する局面があれば、まとめて安く購入できればいい」ぐらいの考えでいました。

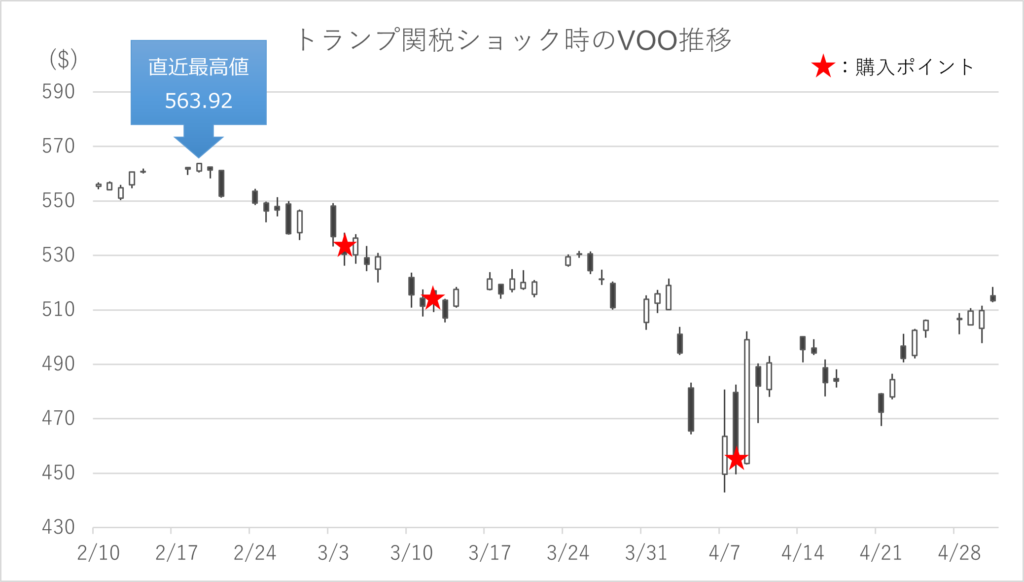

そして訪れたのが記憶に新しい、いわゆる「トランプ関税ショック」。 S&P500が短期間で20%ほど急落したあの局面で、私は以下のように資金投下をしました。※購入対象はS&P500のETFであるVOO。下落率は、直近高値 $563.92(2025/2/19)を基準に計算したものです。

| 日付 | 購入価格 | 下落率 | アクション | 当時の状況 | ||

| 3/4 | $533.33 | -5.4% | 10単元購入 | 下げ局面が来たとすかさず打診買い。 | ||

| 3/12 | $512.05 | -9.2% | 10単元購入 | 市場に不安が広がり始めた段階で追加投入。 | ||

| 4/8 | $455.32 | -19.3% | 11単元購入 | 底値付近。ここでNISA成長投資枠を満額消化。 | ||

参考:トランプ関税ショック時のVOO推移と筆者の購入ポイント

「結果オーライ」の裏にあった反省

お世辞にもうまいエントリーとは言えませんが、結果的にほぼ底値近くでも拾えました。しかし、冷静に振り返ると、このやり方には全く再現性がありませんでした。

もし昨年、この下落が起きず、相場が右肩上がりで推移していたらどうなっていたか?私は「いつか下がるはず」と現金を握りしめたまま、1年間何も買えずに終えた、もしくは年末近くに望まない高値に甘んじて成長投資枠を埋める羽目になっていたでしょう。

この経験から得られた改善点は以下の通りです。

- 反省点

-

- 無計画な下落待ちスポット購入のスタンスにはそもそも買い逃しのリスクがあった。

- 定性的な判断で、感覚的に購入したため、初動が早すぎた。

- 改善点

-

- 下落がなくても着実に購入できるように積立をベースにする。

- 下落時のスポット購入には定量的なエントリー基準を定めておく。

この改善点を踏まえ、積立購入の着実性とスポット購入の欲求を両立させる方法を考えた末にたどり着いたのが、「成長投資枠を、普段は着実に積立、下がってチャンスが来たら加速して埋める」という新戦略です。

2. 新戦略「マンスリー&ブースト戦略」の全貌

この戦略は、NISA成長投資枠(最大240万円)を、メンタルを守りつつ最大限に活用するためのロジックです。

戦略の前提

本戦略は、以下の条件に当てはまる方を対象としています。

- つみたて投資枠(月10万円)は既に埋めている方。

- 成長投資枠用の資金を期中で前倒し投入できる余力がある方。

- 成長投資枠での購入は「現金決済」で行い、機動的な購入変更が可能な方。(ほとんどの方はクレカ積立(上限月10万円)を「つみたて投資枠」で利用している想定)

戦略のコア・ロジック

この戦略は、毎月の積み立てをベースにしながら、市況の悪化を受けて機動的に前倒し購入へ切り替えるものです。

- 1.マンスリーモード(守り):毎月定額積立

-

- 設定: 成長投資枠の年間予算 ÷ 12ヶ月を毎月の積立額に設定します。(例:予算240万円なら月20万円)

- 役割: 「買い逃し」の防止。相場がどう動こうと、自動的に成長投資枠が埋まっていく「ベース」を作ります。

- 2.ブーストモード(攻め):下落時前倒し

-

- 設定: あらかじめ定めた「下落トリガー」に到達したら、「次月以降積み立てる予定だった現金」を前倒しして、段階的にスポット購入に充てます。

- 役割: 平均取得単価の引き下げ。いわゆる「押し目買い」をルール化します。

- ブースト後の調整:前倒しで資金を使った後は、以下の計算式で翌月以降の積立額を再設定します。

「(年間予算 - 投資済額)÷ 残り月数 = 新しい積立額」 。もし枠を使い切った場合は、積立設定を解除します。

なぜ、この戦略が「最適解」なのか?

この戦略には、単なる積立投資にはない、3つの大きなメリットがあります。

- 後悔の最小化: 上がれば「積立しておいてよかった(利益が出る)」、下がれば「余力を残しておいてよかった(安く買える)」。どちらの局面に転んでもポジティブなメンタルでいられます。

- パフォーマンスの向上: 下落局面で多くの資金を投じるため、通常の定額積立(ドル・コスト平均法)よりも平均取得単価を下げやすく、回復時のリターン向上が期待できます。

- 感情の排除: 「下落トリガー」に到達したら前倒して購入することを機械的に行うだけなので、相場の動向(そもそも読めない)で悩む必要がありません。インデックス積立投資の思想からも大きく逸脱しない、再現性の高い手法です。

3. いつアクセルを踏むか?「ブーストトリガー」の設定

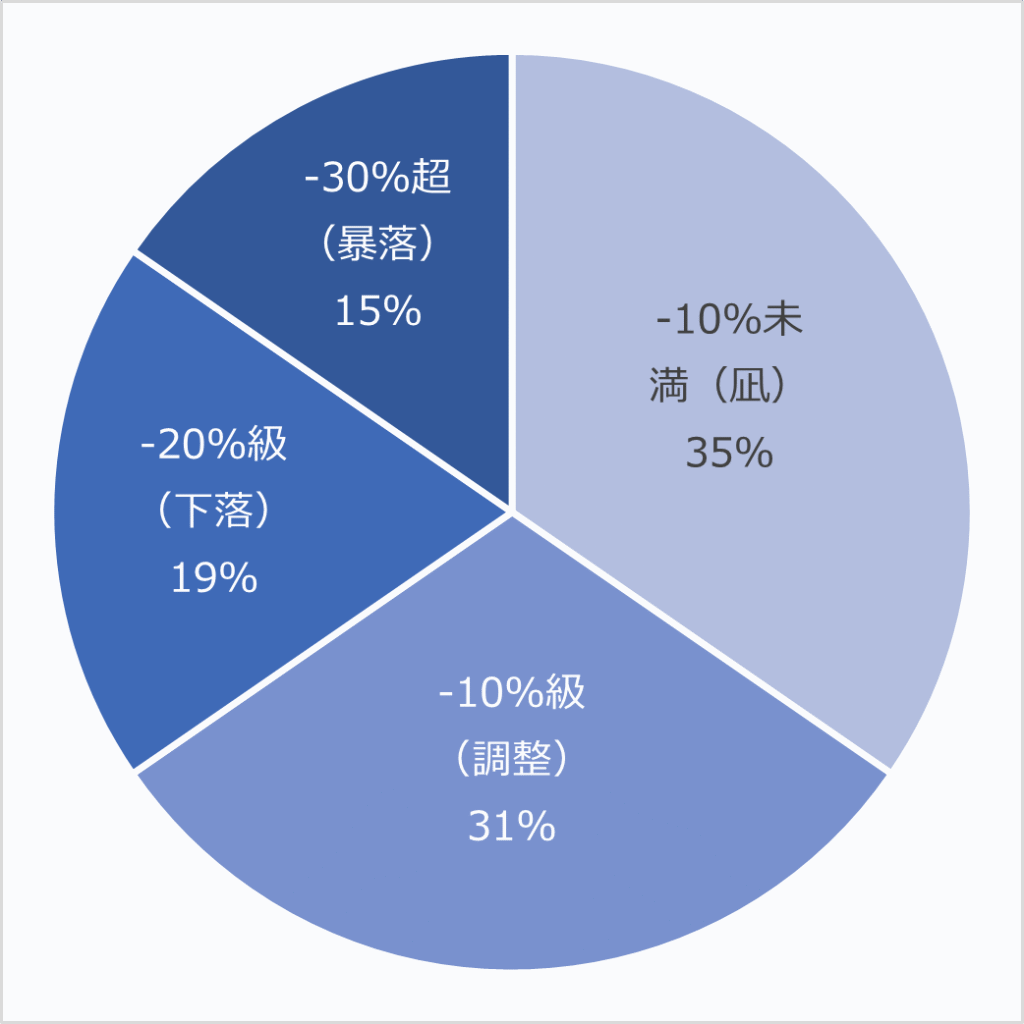

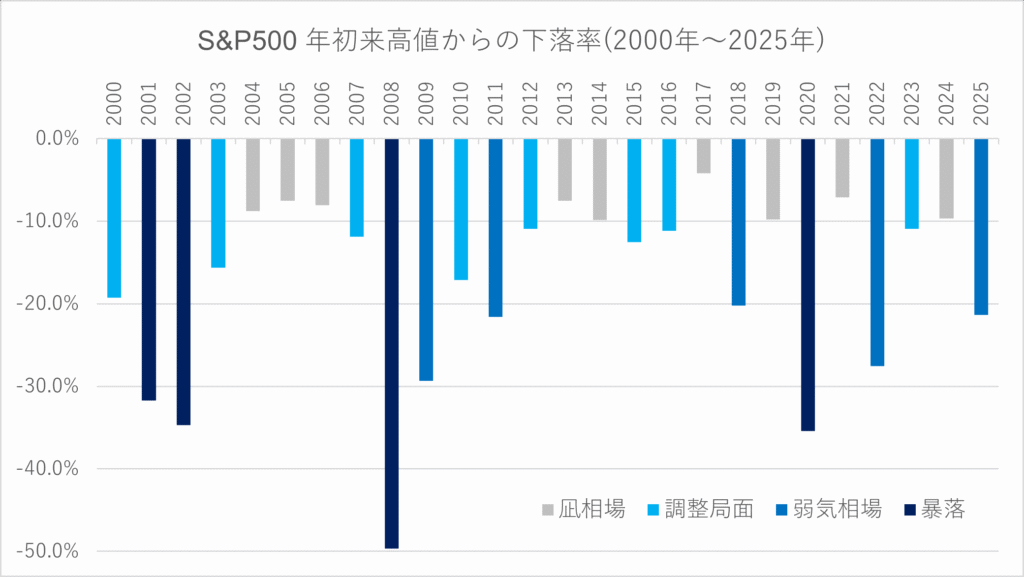

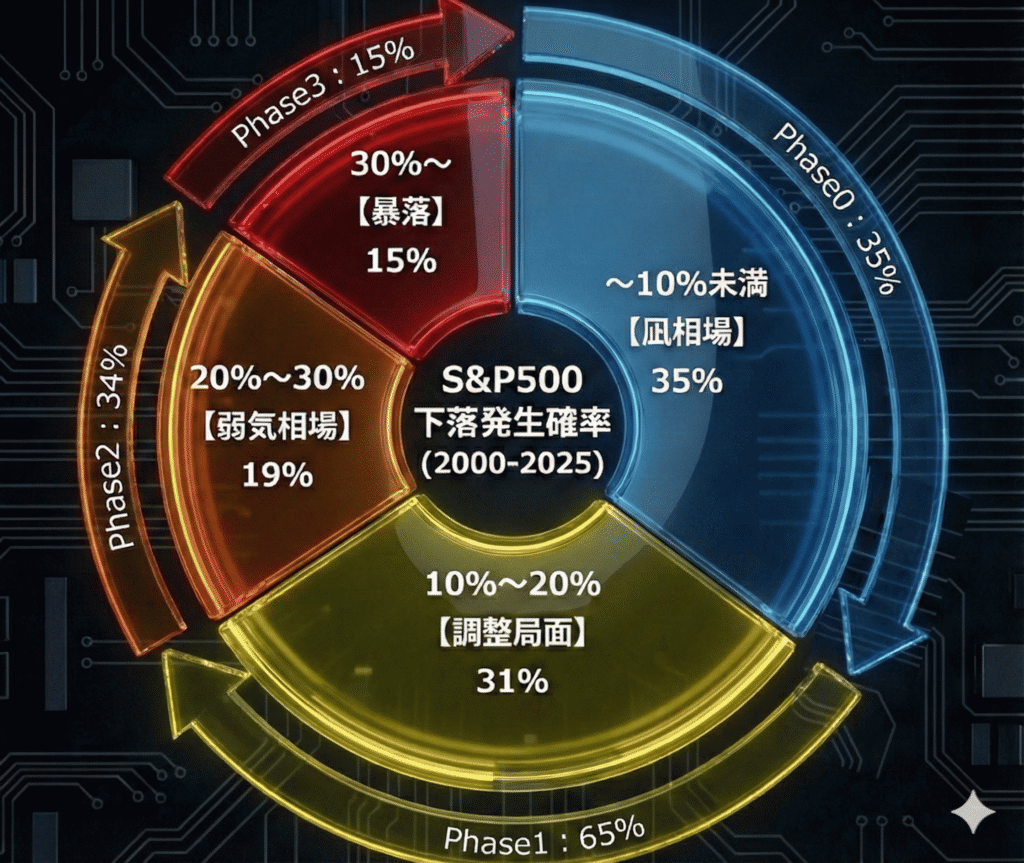

では、具体的にどの程度下がったらアクセルを踏む(前倒しする)のか。 過去26年間(2000年〜2025年)のS&P500の実績データに基づき、最も合理的と思われる基準を設定しました。

- -10%に達しなかった年(凪): 約35%(積立だけで終わる)

- -10%を超えた年(調整以上): 約65%(Phase 1 トリガー発動)

- -20%を超えた年(下落以上): 約34%(Phase 2 トリガー発動)

- -30%を超えた年(暴落): 約15%(Phase 3 突入)

※2000年〜2025年のS&P500 月足データより、各年の年初来最高値からの最大下落率の深度別に下落発生頻度を算出。

データから導き出したブーストトリガー基準の考え方

上記のデータから、2つの重要なアクション基準が見えてきます。

- 1.Phase 1(-10%)では、そこそこの量を拾っておく

-

-10%超の下落は約65%(3年に2回)という高確率で発生します。ここをみすみすスルーするのはこの戦略をとる意義が薄れてしまいます。ただし、そのまま-20%まで下がる可能性もあるため、全力は出せません。 そこで、「安値で拾う満足感」と「さらなる下落への余力」のバランスを取れる水準として「月積立額の3ヶ月分※(年間予算の25%)」を投入することとします。※残り月数が3か月未満であれば、全額を投入。

- 2.Phase 2(-20%)は「3年に1回」の好機と捉え、全力でNISA枠を埋めに行く

-

-20%超の下落は合計で約35%(3年に1回)発生します。一方で、-30%を超える暴落はレアケース(15%)です。 レアな-30%の暴落を待って資金を遊ばせるよりも、確実に来ている「-20%」という十分な安値(合格点)を捉えることを優先し、-20%でNISA枠を全力で使い切ってしまいます。

以上の考えの下、定めたトリガー基準は以下の通りです。

ブーストトリガー(基準)

- Phase 1:下落率 -10%(打診・調整局面)

-

- 発生頻度: 約65%(3年に2回は発生)

- アクション: 成長投資枠の「月積立額の3ヶ月分(残枠が3か月未満の時は全額)」を前倒し投入。

- 狙い: よくある調整局面です。まずはジャブ(打診買い)を入れ、買いたい欲求をガス抜きします。

- Phase 2:下落率 -20%(本気・弱気相場入り)

-

- 発生頻度: 約34%(3年に1回は発生)

- アクション: 成長投資枠を全て埋め切る(All-in)。(年の後半で全額消化していれば静観)

- 狙い: ここが主戦場です。統計上、これ以上の下落を待つのは機会損失のリスクが高まります。「今年の底値はここだ」と仮定して、残りのNISA枠用現金をすべて投入します。

- Phase 3:下落率 -30%(総力戦・暴落)

-

- 発生頻度: 約15%(6〜7年に1回は発生)

- アクション: 静観、もしくは資金余力があれば特定口座での追加投資を検討。

- 狙い: NISA枠を使い切るという必須タスクは完了しているので、あとはアドリブです。静観するのもいいですし、資金余力があれば「ボーナスステージ」として積極的に買い向かうのもありです。

※ここに示したトリガーとアクションは一つの「型」です。ご自身の資金状況やリスク許容度に合わせて、「3ヶ月分を2ヶ月分にする」「もっとフェーズを細かく分ける」「-20%でも余力を残す」など、ご自身が心地よく続けられるルールにカスタマイズして活用してください。

【Q&A】こんな時はどうする?「平和な一年」と「年末の暴落」

最後に、想定される2つの懸念点についてお答えします。

- Q1:もし今年、トリガーを引くような暴落が一度も来なかったら?

-

A:それは「大正解」の一年です。 「マンスリーモード」だけで成長投資枠は順調に埋まり、相場上昇に合わせて資産額も増えているはずです。ブースト(安値買い)の快感は味わえませんが、「何も起きなくて退屈だったな」と笑いながら、また翌年に臨みましょう。

- Q2:もし、年末近くに暴落が来たら、前倒しする将来の枠がなくて(=弾切れで)意味がないのでは?

-

A:それで問題ありません。 安値だからと言って無理に購入する必要はありません。年末まで定額積立ができていたなら、「買い逃しを回避し、成長投資枠を埋めきる」という第一ミッションは完了しているからです。 最後の残枠を淡々と購入し、翌年の枠復活を待ちましょう。(もし資金潤沢な方で、どうしても買い向かいたい場合は、「特定口座」を利用するのも良いですがスイッチングの手間が発生することも考慮しましょう。)

Q1のケースでは、「年初一括の方がよかった」、Q2のケースでは、「年末まで温存すればよかった」となります。ただそれはどちらも結果論です。「将来の相場は誰も読めない」、「今年暴落が来るかどうかは誰にもわからない」という前提を思い起こす必要があります。結果論は言えるが、その結果が起こるか否かは年初時点ではわからない。ゆえに「どちらに転んでもそこそこ納得のいく選択をしておく」というのがこの戦略選択の意義です。

結び:自分サイズの「正解」を持って、相場の海へ

投資に「万人に共通する絶対解」はありませんが、「自分にとっての最適解」は作れます。

「基本はマンスリー(積立)、下がったらブースト」。

このシンプルな戦略があれば、暴落はもはや恐怖の対象ではなく、資産形成を加速させるための待ち遠しい「イベント」へと変わります。

あなたの予算に合わせて、明日から成長投資枠の設定を見直してみませんか?

市場の嵐をやり過ごし、5年後に笑っていられるのは、準備を怠らなかった投資家だけです。

本記事で紹介している戦略や運用実績は、筆者の個人的な見解および体験に基づくものであり、特定の金融商品の売買を推奨・勧誘するものではありません。

過去のデータは将来の運用成果を保証するものではなく、投資には元本割れのリスクが伴います。最終的な投資判断は、ご自身の資産状況やリスク許容度を十分に考慮し、自己責任において行っていただきますようお願いいたします。