「将来のために、オルカン(全世界株式)やS&P500の積立を始めた。」 「画面上の資産額は増えているけれど、今の生活が豊かになった実感がない……」

堅実な資産形成を志す方であれば、一度はこのようなモヤモヤを感じたことがあるのではないでしょうか? そんな時に魅力的に映るのが、定期的にチャリンと現金が入ってくる「高配当株投資」です。

しかし、SNSや投資書籍では「資産を最大化するならインデックス一択」「高配当は税金分だけ損」といった議論もよく目にします。

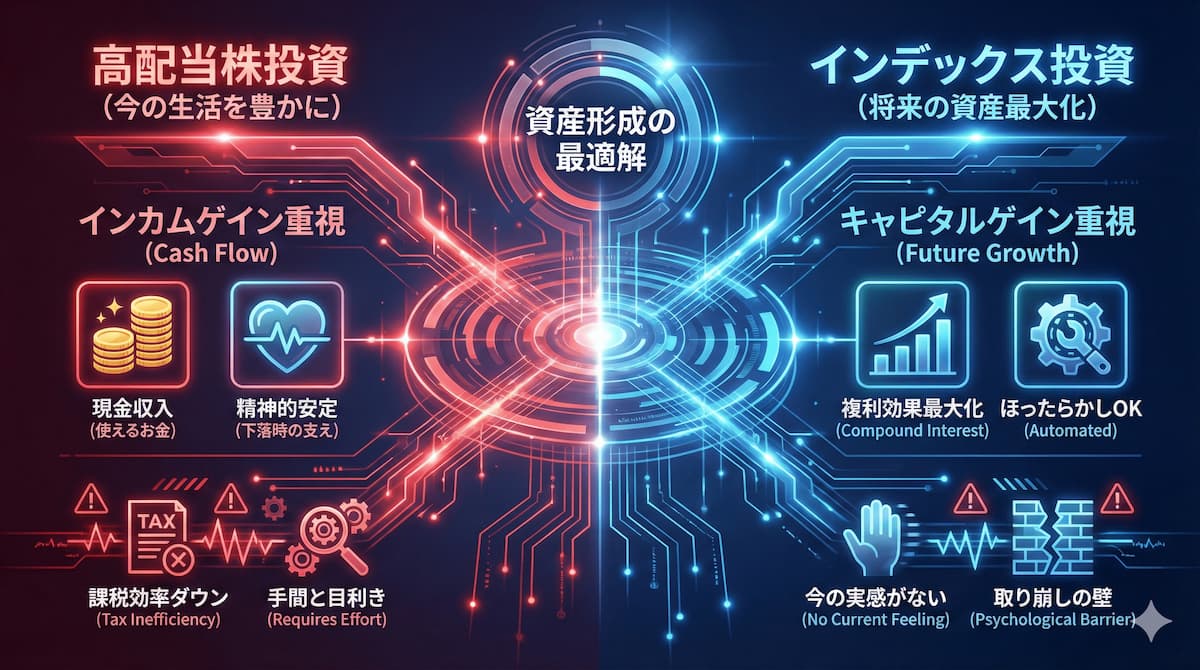

今回は、LIFE ENHAが推奨する「王道のインデックス投資」と、根強い人気を誇る「高配当株投資」について、単なる優劣の比較ではなく、「資産形成における役割の違い」という観点から深掘りします。

最終的に資産額を最大化したいのか、それとも投資の果実を「今」味わいながら歩みたいのか。この記事を読み終える頃には、インデックス投資を続けるあなたが、高配当株とどう向き合い、どう活用すべきかの明確な答えが見つかるはずです。

高配当株投資のメリット ~「今」を彩る現金収入~

高配当株投資の最大の魅力は、やはり「配当金(インカムゲイン)」です。 保有しているだけで、企業の利益の一部が定期的に現金として振り込まれます。これには大きく3つのメリットがあります。

1. 生活が豊かになる実感が湧く

インデックス投資の利益は、売却するまで「含み益(幻の利益)」に過ぎません。しかし、配当金は「確定した現金」です。 このお金で家族と少し良い食事に行ったり、趣味に使ったり、あるいは光熱費の支払いに充てたり。「投資をしていて良かった」という恩恵を、“今”感じることができます。再投資に回さず使ってしまっても、元本(株数)は減らないため、罪悪感なく使える「自分へのご褒美」機能は、人生の彩りとして非常に優秀です。

2. 下落相場での「心の安定剤」になる

株価が暴落した時、インデックス投資は資産額が減るだけで精神的に苦しい時期が続きます。 一方、高配当株は「株価は下がったけれど、配当金はいつも通り入ってくる(むしろ利回りが上がった)」という事実が、心の支えになります。 この安心感が狼狽売り(パニック売り)を防ぎ、結果として投資を長く続ける原動力になるというのもメリットの一つです。

3. 「出口戦略」がいらない

インデックス投資の最大の難関は、将来資産を取り崩す(売却する)時です。「資産が減っていく恐怖」と戦いながら売却注文を出すのは、想像以上に心理的ハードルが高いものです。 高配当株投資なら、元本を取り崩す必要がありません。「入金された配当金を使うだけ」というシンプルな仕組みなので、老後の管理が非常に楽になります。

高配当株投資のデメリット ~「将来」の効率ダウン~

一方で、資産を「雪だるま式」に増やす効率においては、明確な課題が存在します。

1. 複利効果が低下する(税金の壁)

ここは数字上の明確なデメリットです。

インデックス投資(分配金なし)は 、ファンド内で利益が自動的に再投資されます。税金がかからず、利益がまるごと次の利益を生むため、複利効果が最大化されます。

一方で、高配当株投資は配当を受け取るたびに、NISA枠外であれば約20%の税金が引かれます。手取りが減った状態で再投資することになるため、資産が増えるスピードはどうしても遅くなります。

※注意:NISA枠内でも米国株(ETF含む)は課税対象

国内株式であれば、NISA口座で保有している株の配当は非課税ですが、VYMやHDVなどの米国ETFの場合「米国現地税(10%)」が引かれます。

2. 成長性の取りこぼし

2つ目のデメリットは、成長性の低さ(キャピタルゲインの少なさ)です。

高配当を出す企業は、すでに成長しきった成熟企業(銀行、通信、公益など)が多い傾向にあります。 NVIDIAやMicrosoftなどの「マグニフィセント・セブン」と呼ばれるような、無配であっても凄まじい勢いで株価が上昇するハイテク企業の成長力を取りこぼす可能性があり、トータルリターン(資産総額)ではインデックスに劣後しやすいのが現実です。

3. 買い集める手間と目利き力が必要

手軽さの観点でもインデックス投資との決定的な違いがあります。 全世界株式などのインデックスファンドは、1本買うだけで約3,000社に自動的に分散され、ダメになった企業は勝手に除外されます。そのため、王道一本さえ買っておけば安心です。

しかし、高配当株投資はそうはいきません。

- 買い集めの手間:

-

米国株には優秀な高配当ETF(VYM,HDVなど)がありますが、日本株の高配当ETFは、セクター(業種)が偏っていたり、構成銘柄に不安があったりと、インデックスほど万能ではありません。そのため、ベストの高配当株ポートフォリオを組もうとすると、どうしても個別株を買い集める必要が出てきます。

- 「罠銘柄」の見極め:

-

優良な高配当株の見極めも簡単ではありません。単に配当利回りが高いだけの銘柄は、業績が悪くて株価が下がっているだけの「罠銘柄」である可能性があります。これを見抜くには財務諸表を読む「目利き力」が必要です。

- メンテナンスの手間:

-

独自に作ったポートフォリオは、インデックスのように自動的な新陳代謝がないため、定期的なメンテナンスが必要になります。

NISAの「成長投資枠」で高配当株はアリか?ナシか?

ここが最も意見が分かれるところです。 結論から言えば、「目的」によって正解が変わります。

数字上の正解は「ナシ(非効率)」

NISAには「1,800万円」という生涯投資枠の上限があります。 配当金を受け取り、それを再投資しようとすると、それは「新規の買い付け」扱いとなり、貴重な非課税枠を消費してしまいます。 「枠内で資産(簿価)を極限まで大きくしたい」と考えるなら、枠を消費せずに内部で膨らんでくれるインデックスファンドを選ぶのが数理的には正解です。

心理的な正解は「アリ(合理的)」

しかし、「将来の資産額コンテスト」で優勝することだけが人生の目的ではありません。 「非課税で、まるまる配当金を受け取れる」というメリットは強烈です。 もしあなたの目的が、老後の資産最大化よりも「今のキャッシュフローを強化して、生活を楽にしたい」ということであれば、NISA枠で高配当株を買うことは、制度を有効活用した非常に合理的な選択と言えます。

LIFE ENHA流の結論:どう付き合うのが賢いか?

私たちLIFE ENHAとしての提案は、「資産形成期はインデックスを主軸にしつつ、出口戦略で柔軟に考える」というスタイルです。

1. 基本は「インデックス積立」が王道

これから資産を作っていく現役世代(20代~40代)であれば、やはり複利効果を最大化できる全世界株式やS&P500への積立投資をコア(中核)に据えることをおすすめします。まずは「資産の器」を大きくすることを優先しましょう。

2. サテライト(お楽しみ枠)として持つ

モチベーション維持のために、資産全体の10%~20%程度を上限に、高配当株を持つのは「心の安定剤」として有効です。効率を多少犠牲にしても、投資を楽しむためのコストと割り切りましょう。

3. 出口戦略としての「自作配当」と「ハイブリッド型」

リタイアが近づき「資産活用期(取り崩し期)」に入った時の選択肢として、以下の2つを知っておくと安心です。

① 自作配当(インデックスの定率売却)

これが最も合理的な方法です。高配当株に乗り換えなくても、必要な分だけインデックスファンドを売却すれば、それは「自分で配当金を作っている」のと同じこと。配当控除などの手間もなく、NISA枠内なら非課税で現金化できます。この方法で納得できる方であれば、高配当株に一切手を出す必要はありません。

② ハイブリッド型(高配当株のミックス)

理論的には「自作配当」が効率的ですが、「資産を取り崩して残高が減っていくこと」に心理的な抵抗を感じる方もいらっしゃるでしょう。そういう方には、NISA枠で育ててきた資産(インデックス)は維持しつつ、新たな別の資金で高配当株を織り交ぜ、バランスを整えていく方法がおすすめです。

退職金などのまとまった資金を利用したり、リタイア直前の新規積立を計画的に切り替えるなどして、高配当株(ETFなど)を購入し、キャッシュフローの厚みを増やすのです。

【要注意】NISA資産での高配当株買いなおしは非効率

ハイブリッド型を選択する場合でも、NISA枠で育ててきたインデックスを売却して、高配当株を買いなおすことはおすすめできません。

理由は、NISA制度の仕様上、資産の入れ替え(スイッチング)を行うと、非課税メリットを大きく損なってしまうからです。

NISA枠余剰があるケースや、段階的なスイッチングの方法を取ったケースであっても、以下のいずれかのデメリットは生じることになります。

- 1.枠の再利用には時間がかかる

-

【NISA生涯投資枠満額を既に利用している場合】

高配当株に買い替えるために売却した分の非課税枠が復活するのは「翌年」のため、すぐにはNISA口座を利用できません。その場合、課税口座(特定口座)を利用することになりますが、非課税運用を中断してまでスイッチさせることは、合理的な選択にはなり得ません。

- 2.年間投資枠(240万円)のボトルネック

-

【NISA枠に余剰がある場合】

NISA(成長投資枠)で年間に投資できる金額は最大240万円です。 それ以上の金額をスイッチしたくとも、課税口座(特定口座)での運用となるため、効率性は損なわれてしまうことになります。

- 3.「簿価リセット」による枠の浪費

-

【NISA枠に余剰があり、年間投資枠(240万円)の範囲内でスイッチさせる場合】

仮に、時間をかけて少しずつ買い換えたとしても、NISA枠の活用効率を下げることには変わりありません。 NISAの枠は「買った時の値段(簿価)」で管理されます。 例えば、100万円で買った投信が200万円に増えている場合、今は「100万円の枠で、200万円分の非課税運用ができている(効率2倍)」という非常にお得な状態です。 しかし、これを売って200万円分の高配当株に買い換えると、新たな「200万円分の枠(効率1倍)」が必要になります。 つまり、保有している資産価値は同じなのに、買い換えた瞬間にこれまで享受していた「枠の圧縮効果(ボーナス状態)」を自ら捨て、貴重な非課税枠を2倍も浪費してしまうことになるのです。

したがって、高配当株を取り入れたいなら、あらかじめ計画的に織り交ぜておくか、別の余剰資金で行うのが無難です。もちろん、NISA口座でのインデックス投資でしっかりと資産が育てられているのであれば、無理に高配当へスイッチする必要はありません。「低コストで確保した非課税の座席」としてそのまま保有し続け、自作配当として取り崩すのが、最も合理的な方法だからです。

まとめ:あなたの人生に合った「最適解」を選ぼう

今回の記事では、高配当株投資とインデックス投資の違い、そしてNISAでの活用法について解説しました。ポイントを振り返りましょう。

- インデックス投資(分配金なし):

-

- 目的:将来の資産最大化(老後資金など)

- 特徴:複利効果が高く、NISAの枠を最も効率的に使える。

- 高配当株投資(分配金あり):

-

- 目的:今の生活の充実(キャッシュフロー)

- 特徴:効率はやや落ちるが、投資継続の「心の安定剤」になる。

これを踏まえて、以下のようなことをお伝えしました。

- 1.基本は「インデックス」で土台を作る

-

資産形成期の現役世代であれば、まずはインデックス積立で「資産の器」を大きくすることを最優先にしましょう。

- 2.高配当は「新規資金」で楽しむ

-

高配当株の購入に際しては、今あるNISA資産(インデックス)を売って乗り換えるのは非効率になることを覚えておきましょう。

- 3.「自作配当」という選択肢も忘れずに

-

無理に高配当株を買わなくても、インデックスファンドを定率で取り崩せば、立派な「自分年金」になり、それが最も合理的な選択肢です。

投資に正解はありませんが、「一度確保した非課税の座席(NISA枠)は手放さない」ことだけは、どのスタイルでも共通する鉄則です。

インデックス投資のゴールとして知っておきたい「4%ルール(定率取り崩し)」については、別の記事で詳しく解説します。これを知れば、高配当株に頼らなくても、資産を長持ちさせながら配当金のように使う技術が身につくはずです。

本記事は、一般的な資産運用の仕組みや情報の提供を目的としており、投資の勧誘や特定の金融商品の売買を推奨するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願いいたします。また、本記事におけるシミュレーションや過去の実績は将来の成果を保証するものではありません。