「資産運用は、特別な人のものではありません。」

堅実に働いているあなたも、「将来への不安」や「もう少し豊かな生活」のために、貯金だけでなく資産を増やしたいと考えているはずです。

筆者である私も、本格的に資産運用を始めたのは5年ほど前ですが、たった5年で着実に資産を増やすことができ、経済的な余裕を得ることができました。投資についてもっと早く知って、もっと早く始めておきたかったと感じています。

多くの方が懸念されるように、投資にはリスクが伴います。しかし、そのリスクを正しく理解し、最小化する手法を実践することで、より安全に資産形成を進めることができるのです。

本記事でおすすめするのは、「インデックスファンドへの積立投資」という王道の投資手法です。

これは、株で一発当てるというようなギャンブル的な手法ではなく、貯金の延長のように時間をかけて着実に資産を築いていく、シンプルかつ極めて堅実な方法です。

この記事をお読みいただければ、あなたは以下の全てがわかり、今日から投資を始められる準備が整います。

- なぜ今すぐに投資を始めるべきか(リスクを取らないというリスクについて)

- 最低限知っておくべき投資の基礎知識

- 初心者にも安心しておすすめできる投資対象

- NISAを利用した王道手法:インデックス積立投資

- 投資を始めるまでの具体的な手順と、失敗しないための心得

さあ、未来の自分にゆとりと彩りを贈るための最初の一歩を踏み出しましょう。

【本記事の結論】ゆとりを生む資産運用は「たったこれだけ」

詳しい解説に進む前に、結論として、本記事を読んだ上であなたに最終的に行なっていただきたいアクションについてお伝えしておきます。

【即実践】今日から始めるシンプルな3つのアクション

あなたが資産運用を始めるために必要な具体的なアクションは、以下の3つだけです。

ネット証券会社で口座を開設する。おすすめはSBI証券、楽天証券。

NISAのつみたて投資枠を使って、全世界株式か米国株式(S&P500)に連動する投資信託の積立購入設定を行う。

放置して積立を継続。入金力を上げることに注力し、余力ができたら積立額を増やす。

記事本編を読んで納得できてからでも構いません。「始めてみよう」と思った方は、ぜひこの場で一歩踏み出してみましょう。具体的な手順解説のパートでも掲載しますが、私自身も利用しているおすすめの証券会社の口座開設リンクを掲載しておきます。

【PR】以下のリンクから、無料で口座開設が可能です。

三井住友カード利用、Vポイント利用の方、積立額が大きい方におすすめ

楽天経済圏をよく利用しポイントを活用したい方におすすめ

投資初心者が避けるべき「5つのNG行動」

積立投資は極めてシンプルですが、初心者の方が知らず知らずのうちにやってしまいがちな避けるべき行動がいくつか存在します。これらの行動は長期的なリターンを大きく損なう原因となりますので、必ず避けるようにしましょう。

- 1.高コストな金融機関の利用

-

銀行や対面型の証券会社の窓口で口座を開設するとコスト(手数料や信託報酬)が高くなりがちです。長期投資においては、ネット証券のようにコストが安いサービスを選ぶことが、将来リターンに直結します。

- 2.保険と投資の混同

-

貯蓄型保険や変額保険など、「保険」と「投資」が一体化した商品を選ぶことです。目的を分け、保険は保険、投資は投資として、それぞれ最適な低コストの商品を選択しましょう。

- 3.アクティブファンドの選択

-

運用担当者が市場平均を上回ることを目指す「アクティブファンド」を選ぶことです。高コストな割に低コストのインデックスファンドに長期では勝てないことを多くのデータが示しています。

- 4.投資タイミングの判断

-

「相場が下がったら買おう」「今は高すぎるから待とう」など、投資を始めるタイミングを図ることです。最適なタイミングは予測不可能であり、とにかく早く積立を始めることが成功の鍵です。

- 5.短期的な売買(狼狽売り)

-

日々の値動きに一喜一憂し、少し下がっただけで売却してしまうことです。積立投資は長期で時間を味方につける手法であり、「放置」こそが最も合理的な戦略となります。

【前提】なぜ、今すぐ資産運用を始めるべきなのか? (WHY)

お金に働いてもらう「資産所得」とは?

ほとんどの現役世代にとって、給与という労働所得だけを頼りに生活に余裕を生むことには限界があります。昇給やボーナスは増えても、同時に税金や社会保険料も上がり、手取りが思ったほど増えないと感じたことはないでしょうか。

豊かな将来、つまり「ゆとりある生活」を実現するためには、あなたが働いて得るお金(労働所得)とは別に、お金自身に働いてもらって得る収入(資産所得)を確保する必要があります。

資産所得とは、株や不動産など、あなたが保有する資産から得られる収益のことです。具体的には、株式の配当金、不動産の家賃収入、投資信託の分配金などのインカムゲイン、それらの資産の売却益(キャピタルゲイン)がこれにあたります。

重要なのは、あなたが寝ている間や休暇中でも資産所得は自動的に発生し続ける点です。これこそが、労働対価の限界を超えて、「ゆとり」を得るための土台となるのです。

「リスク」とは危険性ではなくリターンの振れ幅である

資産運用を始める際、多くの人が最も恐れるのが「リスク」です。「投資は怖い」「全財産を失う危険性がある」といったイメージを持っているかもしれません。

しかし、金融の世界で使われる「リスク」という言葉は、「危険性」や「損失の可能性」だけを指すわけではありません。

正しい定義は、「リターンの振れ幅(ブレ幅)」です。

- リスクが高い:短期間で大きなリターンが得られる可能性がある一方で、大きな損失が出る可能性もある(=振れ幅が大きい)。

- リスクが低い:リターンが安定しているが、大きな利益は期待できない(=振れ幅が小さい)。

重要なのは、リスクを正しく理解し、自分の許容度に合わせてコントロールすることです。リスクを完全にゼロにすることはできませんが、次に説明するように、リスクを抑える方法も存在します。

リスクを取らないことが「最大のリスク」になる理由(インフレ解説)

「投資は怖いから、とりあえず貯金しておこう」と考えるのは自然なことです。しかし、低金利時代においては、リスクを取らずに現金で保有し続けることこそが、実は最大のリスクとなります。

その原因が「インフレ(インフレーション)」です。

インフレとは、モノやサービスの価格が上がり、お金の価値が相対的に下がることを指します。例えば、現在の物価上昇率が2%だとすると、銀行に貯金していても金利が0.2%程度では、お金が増える速度よりもお金の相対的価値が目減りする速度の方がはるかに速いのです。

現状100万円で買えるものが、10年後には120万円必要になるかもしれません。

現金で持っているはずの100万円の購買力が、時間とともに削られていく。これが、リスクを取らないことの本当の危険性です。

このインフレに打ち勝つためにも、資産運用で自身の資産を成長させる必要があるのです。

【王道】ゆとりと安心を生む「インデックス積立投資」の仕組み (WHAT)

投資の常識:ローリスク・ハイリターンは存在しない

投資の世界には、魅力的なフレーズが溢れています。「短期で利益を出す」「絶対儲かる」といった言葉に惹かれるかもしれませんが、投資の常識として知っておくべき原則があります。

それは、「ハイリターンを狙うなら、ハイリスクを受け入れる必要がある」という原則です。

ローリスク・ハイリターンは存在しません。 もしそのような話があれば、それは詐欺的な商品であることを疑う必要があります。

堅実な資産運用で目指すのは、リスクを抑えつつ、市場の成長とともに長期的にリターンを得ることです。そのためには、次に解説する「分散」と「時間」を最大限に活用する王道手法を採る必要があります。

リスクを下げる「投資対象の分散」と「インデックスファンド」

投資のリスクをコントロールする最も基本的な方法は、「分散」です。分散には主に以下の3つの視点があります。

- 時間の分散:一度に投資せず、積立でタイミングを分ける(後述のドルコスト平均法)。

- 地域の分散:日本国内だけでなく、世界中の国や地域に投資する。

- 資産の分散:特定の企業の株だけでなく、数多くの企業の株や債券に投資する。

これら全ての分散を一つの商品で実現できるのが、「インデックスファンド」です。

インデックスファンドとは、特定の市場指数(インデックス)と同じ値動きを目指す投資信託です。例えば、「全世界株式インデックスファンド」なら、文字通り世界中の何千もの企業に少額ずつ分散投資しているのと同じ効果が得られます。

これにより、仮に一つの国や一つの企業が倒産しても、全体に与える影響は小さく抑えられ、リスクが大幅に低減されます。

全世界株 or S&P500:最強のインデックスファンドを選ぶ

インデックスファンドを選ぶ際、初心者が迷うのは「具体的にどの市場に投資すべきか」という点です。結論として、あなたが選ぶべきは以下の2つの選択肢のどちらかです。

- ① 全世界株式インデックスファンド

-

- 特徴:文字通り、日本を含む先進国から新興国まで、世界中の約3,000〜8,000社の株式に投資します。

- メリット:特定の国が衰退しても、成長している国に自動的に投資比率が移るため、究極の分散が実現できます。

- 推奨理由:最もシンプルで、迷わず「ほったらかし」でいたい方に最適な王道です。

- ② 米国株式(S&P500)インデックスファンド

-

- 特徴:米国の上場企業のうち、主要な約500社の株価指数(S&P500)に連動します。

- メリット:過去の成長率が高く、GAFAMなど世界を牽引する優良企業に集中投資できます。

- 推奨理由:世界経済の中心である米国市場の成長を信じる方におすすめです。

どちらを選んでも長期的なリターンは期待できますが、「全世界株」を選べば、地球全体が成長し続ける限り資産の成長にも期待が持てる、最も安心感の高い選択肢となるでしょう。

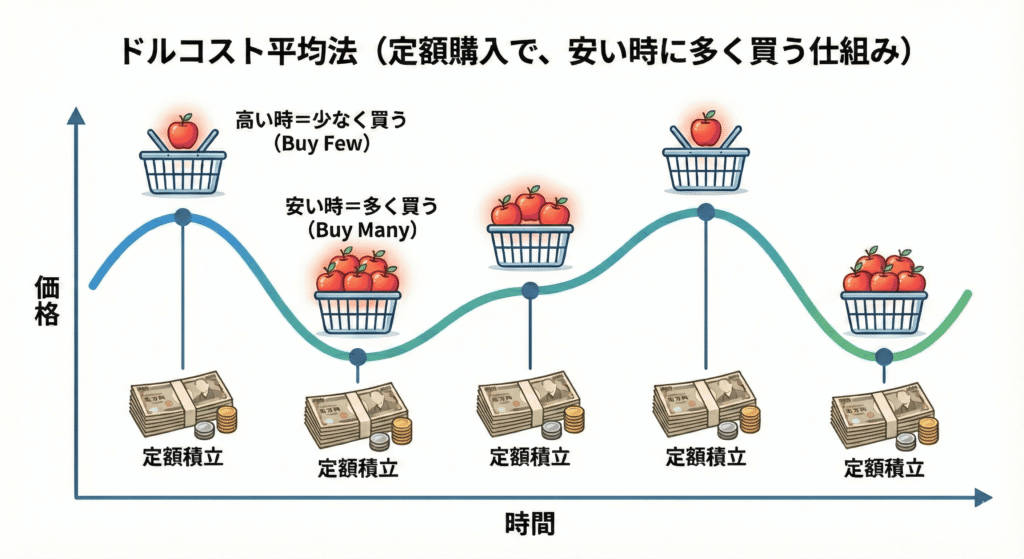

誰でも簡単に分散:投資タイミングを計らない「ドルコスト平均法」の力

投資を始める多くの方が、「いつが買い時か」とタイミングを計ろうとします。しかし、前述の通り、ベストな投資タイミングを予測することはプロでも不可能です。

そこで有効なのが、「ドルコスト平均法」です。これは、毎月、毎週など、決まったタイミングで決まった金額を、機械的に買い付け続ける手法を指します。

- 株価が高い時:決まった金額なので、少ない口数を買い付けます。

- 株価が安い時(暴落時):決まった金額で、より多くの口数を買い付けられます。

この結果、平均の購入単価を下げることができるため、高値掴みのリスクを回避し、暴落すらチャンスに変えることができるのです。積立設定をしてしまえば、あとは値動きを一切気にせず放置できるため、初心者にとって最も安心できる手法です。

長期投資のデータ分析:暴落を乗り越えてリターンが安定する事実

ここで推奨しているインデックス積立投資が「王道」と呼ばれる最大の根拠は、その再現性とデータにあります。

過去数十年の世界経済の歴史を振り返ると、ITバブル崩壊、リーマンショック、コロナショックなど、数多くの市場の暴落が起こりました。しかし、それらの暴落も、長期的な視点で見ると一時的な「ノイズ」に過ぎませんでした。

過去のデータより、株式市場は、短期的な暴落を繰り返しながらも、長期で見れば、結果として右肩上がりに成長してきた実績があります。

投資期間が長期になるほど、リターンの振れ幅は小さくなり、より安定することが証明されています。

これは、人類の経済活動が止まらない限り、企業は価値を生み続け、その反映として企業価値である株価は高まり続けるという当然の結果です。だからこそ、途中でやめずに「時間」を味方につけることが、何よりも重要になるのです。

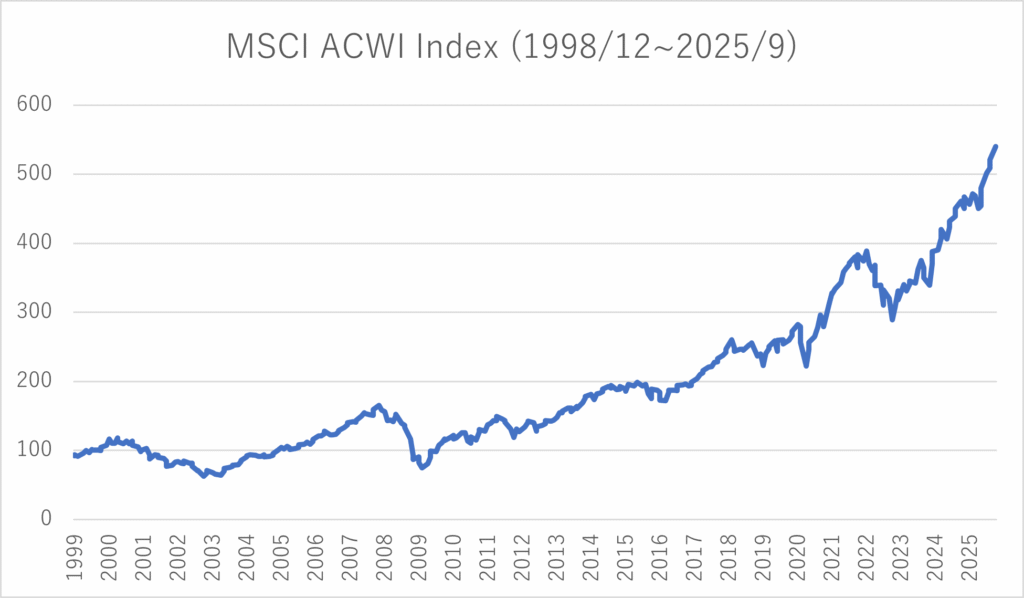

こちらのグラフは、全世界株式の動きを示す代表的な指標「MSCI オールカントリーワールドインデックス」の年次推移を示しています。いくつかの暴落を経ながらも、長期的には力強い右肩上がりになっています。

※出典:MSCI社公式「MSCIオールカントリーワールドインデックス」(USDベース 税引き前配当込み)のデータをもとに独自にグラフ化

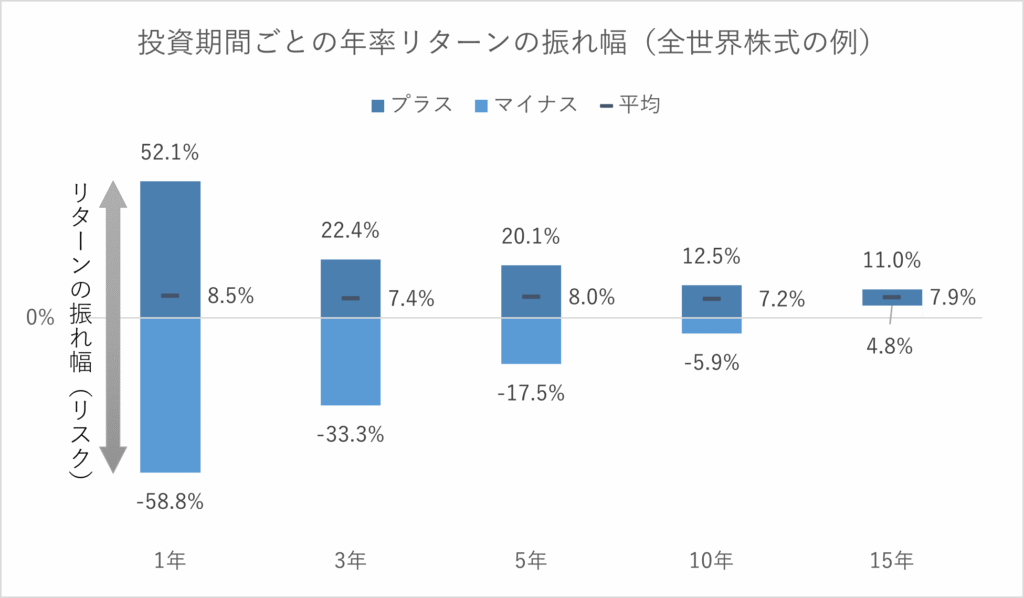

こちらは全世界株式をドルコスト平均法で毎月積立投資した場合の保有期間ごとの年率リターンの振れ幅を示しています。投資期間が長くなるほど、最高リターンと最低リターンの振れ幅が縮まり、投資成果の安定性が高まることがわかります。投資期間15年ではマイナスリターンがないことも注目すべきポイントです。

※「MSCIオールカントリーワールドインデックス」(USDベース 税引き前配当込み)の1998/12~2025/9データをもとに独自に算出。

※毎月一定額を積立購入し、各期間で購入できた累積口数を期間満了時の指数で売却した場合の年率リターンを算出。開始時期を1か月ずつずらして統計化。

※本データは過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

【最重要】リターンを最大化する「NISAと低コスト」の活用法 (MUST)

「個人投資家の強力な味方」:NISAの非課税メリットを徹底活用

堅実なインデックス積立投資を成功させる上で、最も強力な武器となるのが「NISA(ニーサ)制度」です。

投資で利益が出た場合、通常は利益に対して約20%の税金がかかります。しかし、NISA口座内で運用した利益は、その税金が非課税になります。

- 例えば100万円の利益が出た場合、通常は約20万円が税金として引かれますが、NISAなら0円です。

特に、長期にわたって運用を続ける積立投資においては、この非課税効果が複利効果と相まって、リターンを最大化してくれます。あなたが資産運用を始めるなら、まずはNISAのつみたて投資枠を使い切ることを最優先に考えるべきです。

新NISAのつみたて投資枠と成長投資枠のポイント

| 併用可 | ||

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 簿価残高方式で管理(枠の再利用が可能) | |

| 内数として 1,200万円 | ||

| 非課税保有期間 | 無期限 | |

| 投資対象商品 | 長期積立・分散投資に適した投資信託 | 上場株式・投資信託等 |

2024年から始まった新NISA制度は、従来の制度から大幅に拡充されました。大きなポイントは、「つみたて投資枠」と「成長投資枠」の両方を併用できるようになった点です。

- つみたて投資枠(年120万円):長期・積立・分散投資に適した低コストのインデックスファンドのみが対象。

- 成長投資枠(年240万円):より幅広い商品(ETFや個別株など)が対象。

重要なのは、生涯非課税投資枠が1,800万円(うち成長投資枠は1,200万円まで)設定されたことです。この枠を最大活用することで、あなたの資産形成の速度は劇的に向上します。この生涯枠をいかに効率よく埋めていくかが、経済的なゆとりを生むための最重要課題となります。

長期投資では「信託報酬0.1%未満」が目標水準

NISAの恩恵を最大限に受けても、コストが高い商品を選んでしまっては意味がありません。ここでは、あなたのリターンを静かに削っていく「コスト」について、目標とすべき水準を解説します。

投資のトータルリターンを左右する隠れた要因が「コスト」です。特に、数十年にわたって毎日差し引かれる信託報酬(ランニングコスト)は、わずかな差でも無視できません。

目標水準:長期投資で選ぶインデックスファンドの信託報酬は、年率0.1%未満(できれば0.05%程度)が目標とすべき基準です。

例えば、毎月3万円を30年間積み立てた場合、信託報酬が0.2%の商品と0.05%の商品では、30年後の資産額に約100万円の差が生まれます(期待リターン5%での試算)。あなたが選ぶべきは、業界最低水準のコストを提示している、SBI証券や楽天証券で取り扱いのある優良なインデックスファンドです。これが、銀行窓口で勧められる高コスト商品を買ってはいけない最大の理由となります。

【実践】今日から始める!積立投資の具体的な手順 (HOW TO)

(手順1)ネット証券口座を開設する (おすすめはSBI証券 or 楽天証券)

最初のステップは、低コストなインデックスファンドが豊富に揃っているネット証券でNISA口座を開設することです。銀行や対面型の証券会社を選ぶと、高コストな商品を勧められるリスクがあります。

筆者は以下の二大ネット証券を利用していますが、いずれも使い勝手がよく、有力な選択肢としておすすめできます。

- SBI証券

-

三井住友カードを使って積立をしたい人。Vポイントが貯まり、クレカ積立の上限額も高いことから、積立額が大きい方に特におすすめです。

- 楽天証券

-

楽天経済圏(楽天市場、楽天カードなど)を日常的に利用している人。楽天ポイントを使って投資信託を購入できるなど、ポイント活用に優れています。

どちらを選んでも、低コストなインデックスファンドの品揃えやNISAの使い勝手に大きな差はありません。ご自身の普段の生活でよく使うサービス(クレジットカードやポイント)に合わせて選ぶと、よりお得に資産運用を続けられます。

口座開設は、スマートフォンで最短5分で申し込みが完了し、郵送物のやり取りなしで全てオンラインで手続きが可能です。

【PR】以下のリンクより、無料で口座開設が可能です。

三井住友カード利用、Vポイント利用の方、積立額が大きい方におすすめ

楽天経済圏をよく利用しポイントを活用したい方におすすめ

(手順2)NISA枠で「全世界株」または「S&P500」を設定

口座開設が完了したら、次に以下の3点を設定します。

NISA口座内のつみたて投資枠を選択します。

「全世界株式インデックスファンド」または「S&P500インデックスファンド」の中から、信託報酬が最も低い商品を選びます。

迷ったら、リスク分散が究極まで効く「全世界株式インデックスファンド」を選びましょう。

毎月、無理のない金額を設定します。ボーナス設定を併用して、NISAの年間非課税枠(120万円)を埋められるよう調整するのが理想です。

一度設定してしまえば、あとは自動で積立が実行されます。 暴落時も含めて、「買付設定を絶対に止めないこと」こそが、この王道戦略の最大のポイントです。

初心者がやりがちな5つのNG行動

ここまでの手順を正しく実行できたら、あとは「やらないこと」を決めるだけです。投資の失敗は、知識不足よりも感情的な誤った行動によって引き起こされます。

最後に、あなたが絶対に避けるべき5つのNG行動を再度確認しておきましょう。

- 1.高コストな金融機関の利用

-

銀行や対面型の証券会社の窓口で口座を開設するとコスト(手数料や信託報酬)が高くなりがちです。長期投資においては、ネット証券のようにコストが安いサービスを選ぶことが、将来リターンに直結します。

- 2.保険と投資の混同

-

貯蓄型保険や変額保険など、「保険」と「投資」が一体化した商品を選ぶことです。目的を分け、保険は保険、投資は投資として、それぞれ最適な低コストの商品を選択しましょう。

- 3.アクティブファンドの選択

-

運用担当者が市場平均を上回ることを目指す「アクティブファンド」を選ぶことです。高コストな割に低コストのインデックスファンドに長期では勝てないことを多くのデータが示しています。

- 4.投資タイミングの判断

-

「相場が下がったら買おう」「今は高すぎるから待とう」など、投資を始めるタイミングを図ることです。最適なタイミングは予測不可能であり、とにかく早く積立を始めることが成功の鍵です。

- 5.短期的な売買(狼狽売り)

-

日々の値動きに一喜一憂し、少し下がっただけで売却してしまうことです。積立投資は長期で時間を味方につける手法であり、「放置」こそが最も合理的な戦略となります。

【計画と心構え】いくら、いつ投資に回すのが最適か? (PLAN)

投資の土台「生活防衛資金」の確保と目安

資産運用を始める前に、必ず確保しておかなければならないのが「生活防衛資金」です。これは、病気や失業など、万が一の事態が発生した際に生活費を賄うための現金を指します。

生活防衛資金は、投資に回してはいけません。 投資の利益と関係なく、いつでも引き出せる普通預金や定期預金など、元本割れしない安全な場所に保管しておきましょう。

- 目安:生活費の3ヶ月〜1年分

独身の方は3ヶ月程度、扶養家族がいる方や自営業の方は6ヶ月〜1年分を目安に確保するのがよいでしょう。この資金があることで、「いざという時に投資を解約しなければならない」という最悪の事態を避けられ、安心して投資を継続できます。

攻めと守り:「株式+現金」のシンプルなポートフォリオ

投資の戦略はシンプルに、「攻め」と「守り」の二つの資産だけで構成します。

- 攻めの資産(インデックスファンド):あなたの資産を増やす役割を担います。

- 守りの資産(生活防衛資金+余剰現金):資産を守る役割を担います。

資産配分を決める一般的な基準として、「100マイナス年齢=株式の比率」という考え方があります。例えば、30歳の方なら 100 – 30 = 70% が株式(インデックスファンド)の目安となります。

しかし、投資初心者はまず「株式 50%:現金 50%」といったシンプルな配分から始め、暴落時にもメンタルが揺らがない配分を見つけることが重要です。インデックスファンドの積立は、この「攻めの資産」を少しずつ増やしていく作業だと認識してください。

最適な積立額の考え方と目標設定

最適な積立額は、あなたの世帯収入やライフプランによって異なりますが、「無理のない範囲で、できる限り多く」が基本です。積立額が多ければ、当然のことながら資産が増えるスピードは速まります。

- 理想的な目標: NISAのつみたて投資枠(年間120万円)を使い切ること

- 現実的な目標: 月3万円を継続することから始め、手取り収入の10%~20%を投資に回すことを目指す。

※補足 :投資エントリー層の平均的な手取り月収(約25万〜29万円)から見ても、月3万円の積立は「無理なく継続できる10%程度の水準」です。

収入に応じて毎月の積立額を調整し、ボーナス月には積立額を増やす設定を併用することで、効率的に非課税枠を使い切りましょう。

【心構え】

投資で最も重要なのは、「相場が悪くなっても積立を絶対に止めないこと」です。積立額を決める際は、「給料が減っても続けられるか」という視点で、少し保守的に設定することをおすすめします。

「暴落待ち」は損をする!手元資金は「即時一括投入」が有利な理由

資産運用を始める際、「今は株価が高いから、暴落するまで待とう」と考える方がいます。しかし、過去のデータと金融の原理が示す答えは、「手元資金があれば、すぐに投資すべき」というものです。

理由として、市場は短期的には上下しますが、長期的には右肩上がりが基本だからです。

- 機会損失: 暴落を待っている間に市場が上昇し続けると、その上昇分の利益を得る機会を失ってしまいます(機会損失)。

- 最適なタイミングは予測不能: プロの投資家ですら、暴落のタイミングを正確に予測することはできません。

【筆者自身の失敗談】

実は私も初期投入資金の「暴落待ち」をしてしまった一人です。「もうすぐ暴落が来る!」というSNSの情報を目にしたことから、一括投入に踏み切れずに躊躇してしまったのです。

その後、時が経っても噂の暴落は来ず、株価が上がり続けるのを見て、投入を決断。振り返ってみると、最初に資金投入を考えた時点が、実は一番安かったということに気づいたのです。結果、安値で仕込む機会を逃したばかりか、資金投入は大幅に後ろへずれ込み、その間の資産成長の機会を丸々逃すことになったのです。

結論: すでに確保している生活防衛資金以外のまとまった余剰資金がある場合は、積立に加えて一括で投入してしまう方が、時間を味方につけるという観点から、長期的なリターンが有利になることがデータで示されています。

暴落時こそがチャンス!積立を止めないための具体的な心構え

長期投資の過程では、必ず数年に一度、市場が20%〜30%下落する「暴落」が訪れます。テレビやSNSで不安を煽られても、以下の心構えを忘れないでください。

- 暴落=バーゲンセール:暴落時は、優良な資産を安く大量に仕込めるチャンスです。買付日には、前回より多くの資産の口数を買えると考えてください。

- 「含み損」は幻:売却しない限り、損失は確定しません。長期投資では、目先の価格は関係なく、最終的な売却時の価格だけが重要です。

- やることは一つ:積立設定を絶対に止めない。余力があれば積立額を一時的に増やすことも検討しましょう。

投資を「忘れる」技術:値動きに一喜一憂しないコツ

ドルコスト平均法とインデックス投資は、「ほったらかし」にすることで最も効果を発揮する戦略です。しかし、どうしても値動きが気になってしまうという方は、感情的な判断から距離を置くような対策をしてみましょう。

- 確認頻度を下げる: 資産評価額の確認は、多くても月に一度程度にしましょう。頻繁なチェックは、不安や焦りを生む最大の原因です。スマホからアプリを消してしまうのも有効です。

- SNS情報から距離を置く: 相場の暴落時には、SNS等で不安を煽る情報が溢れます。こうした情報に触れないよう、投資関連のニュースアラートやSNSのフォローを一時的に解除することも有効な手段です。

- 本業に集中する: 投資に使う時間とエネルギーを、本業のスキルアップや家族との時間、自己成長に使いましょう。労働所得の増加は、投資リターンを上回る最も確実な資産形成の方法です。

時間が最強の味方:「複利の力」で資産は雪だるま式に膨らむ

投資を成功に導く最大の要因は、特別なノウハウや才能ではなく、「時間」です。

あなたが投資したお金が生んだ利益が、さらに次の利益を生み出す現象を「複利効果」と呼びます。この雪だるま式に資産が膨らむ効果は、運用期間が長ければ長いほど爆発的に大きくなります。

- 複利効果の絶大さ: 投資期間が2倍になると、利益は単純に2倍ではなく、数倍になります。

特に、運用開始から15年~20年が経過したあたりから、利益が利益を生む加速感を実感できるようになります。

だからこそ、「いますぐ始める」ことが、あなたの未来にゆとりをもたらすための、最も強力な行動となるのです。

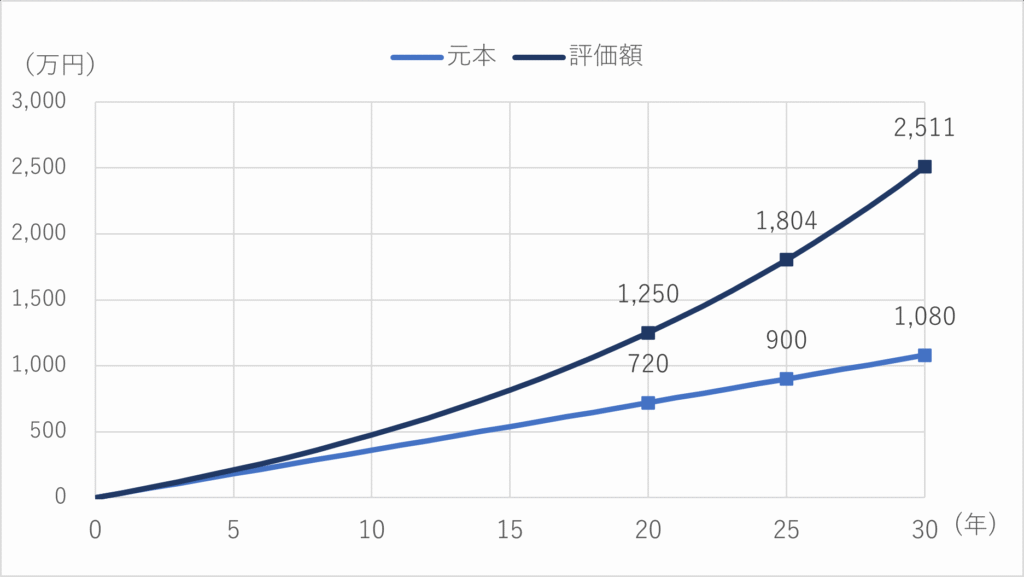

参考データ:毎月3万円を積み立て、年利5%で運用した時の「元本」と「複利込みの評価額」の推移

※出典:筆者作成

※毎年年初に36万円を一括投資したと仮定した簡易計算

【まとめ】未来の自分にゆとりを贈るための最初の一歩 (CALL TO ACTION)

ここまで、時間と精神的なゆとりを生むための「王道・インデックス積立投資」の全貌を解説してきました。

複雑に感じるかもしれませんが、あなたのやるべきことは、次の3つのシンプルなアクションだけです。

【あなたが今日からやるべき3つのアクション】

- 「SBI証券」か「楽天証券」でNISA口座を開設する。

- 「全世界株式」または「S&P500」の低コストなインデックスファンドを選ぶ。

- 「月3万円」を目安に、積立設定をしたら絶対に止めない。

最もパワフルな武器である「時間」は、あなたが行動を始めたその瞬間から味方になります。今日、この記事を読んで終わりにするのではなく、未来の自分へ最高のゆとりを贈るために、ぜひ最初の一歩を踏み出してください。

【PR】以下のリンクより、無料で口座開設が可能です。

三井住友カード利用、Vポイント利用の方、積立額が大きい方におすすめ

楽天経済圏をよく利用しポイントを活用したい方におすすめ

本記事は、特定の金融商品の購入を推奨するものではありません。

投資判断は、必ず読者ご自身の責任と判断に基づいて行ってください。

投資は元本割れのリスクを含みます。過去の運用実績は将来の成果を保証するものではありません。

本記事は情報提供を目的としており、正確性には万全を期していますが、その内容の正確性および安全性を保証するものではありません。