「S&P500(米国株式)」か、「全世界株式(オルカン)」か。

インデックス投資家の間では、もはや宗教戦争のように繰り返されているテーマです。

投資を始めたばかりの方はもちろん、ある程度の資産を築いた中・上級者であっても、「本当にこちらの選択で正解だったのか?」「機会損失していないか?」と、心のどこかで問い続けているのではないでしょうか。

結論から言えば、どちらを選んでも金融商品としての質は極めて高く、90点以上の「正解」と言えます。

しかし、残り10%の微差が、10年後、20年後の資産額に数百万単位の差を生むのも事実です。

本記事では、S&P500一本で資産形成期を駆け抜け、現在はリスク管理としてオルカンも併用する私の実体験に基づき、両者の決定的な違いを解説します。「どっちがいいか」という単純な二元論ではなく、「今のあなたの資産状況なら、どちらを持つべきか」という最終結論をお伝えします。

1. ファクトで比較する両者の違い

議論に入る前に、まずは感情論抜きでスペックを比較します。

どちらも三菱UFJアセットマネジメントが運用する「eMAXIS Slim」シリーズであり、業界最低水準のコストを実現しています。

基本スペックの比較

言わずと知れたオルカンの信託報酬(コスト)の低さにはつくづく驚かされますが、S&P500についても十分に優良な水準です。

| 項目 | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) |

| 投資対象 | 米国企業 500社 | 全世界(先進国・新興国) 約2,800社 |

| 信託報酬 | 年率 0.08140%以内 | 年率 0.05775%以内 |

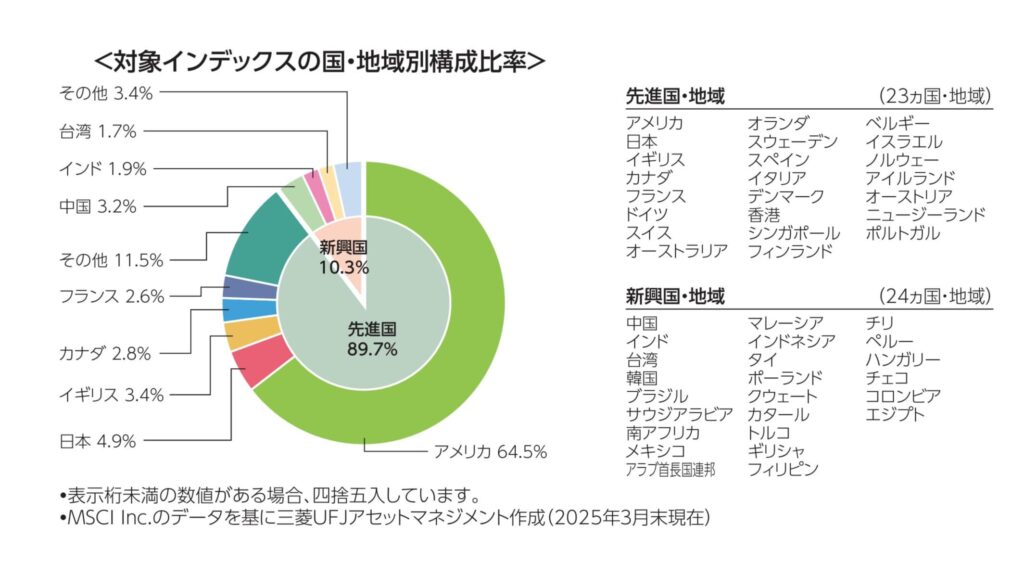

オルカンの「6割」は米国である

「全世界への分散」を謳っているオルカンですが、その構成比率(時価総額加重平均)は、64.5%は米国が占めています。

また、組入上位銘柄を見ても、Apple、Microsoft、NVIDIA、Amazonと、S&P500の上位陣と全く同じ顔ぶれが並びます。

つまり、この二つの選択肢は「全く別の商品」ではなく、「純度100%の米国株」を買うか、「60%の米国株に、40%の他国(欧州・新興国など)をブレンドしたもの」を買うかという比較になります。

2. パフォーマンスの真実(過去10年の検証)

では、その「40%のブレンド」はリターンにどう寄与したのか?過去データをもとに検証します。

年間リターン勝敗表(2015年〜2024年)

まずは単年ごとのS&P500 vs. オルカンの勝敗を見てみましょう。

| 年 | S&P500 | オルカン | 差:S&P500のα | 勝者 |

|---|---|---|---|---|

| 2015 | 0.9% | -2.2% | +3.1% | S&P500 |

| 2016 | 6.1% | 2.9% | +3.2% | S&P500 |

| 2017 | 17.5% | 20.3% | -2.8% | オルカン |

| 2018 | -7.7% | -7.5% | -0.2% | ドロー |

| 2019 | 30.5% | 26.8% | +3.7% | S&P500 |

| 2020 | 10.3% | 9.0% | +1.3% | S&P500 |

| 2021 | 44.5% | 32.7% | +11.8% | S&P500 |

| 2022 | -6.1% | -5.6% | -0.5% | ドロー |

| 2023 | 34.6% | 30.4% | +4.2% | S&P500 |

| 2024 | 40.8% | 32.5% | +8.3% | S&P500 |

10年を振り返った結果は、S&P500の7勝1敗2分。米国株優位性が際立ちます。特に2021年、2023年、2024年といった上昇相場では、S&P500がオルカンを大きく引き離しています。一方で、下落局面ではS&P500の方が下げ幅がやや大きくなる傾向も見られますが、それを補って余りある上昇力を見せつけました。

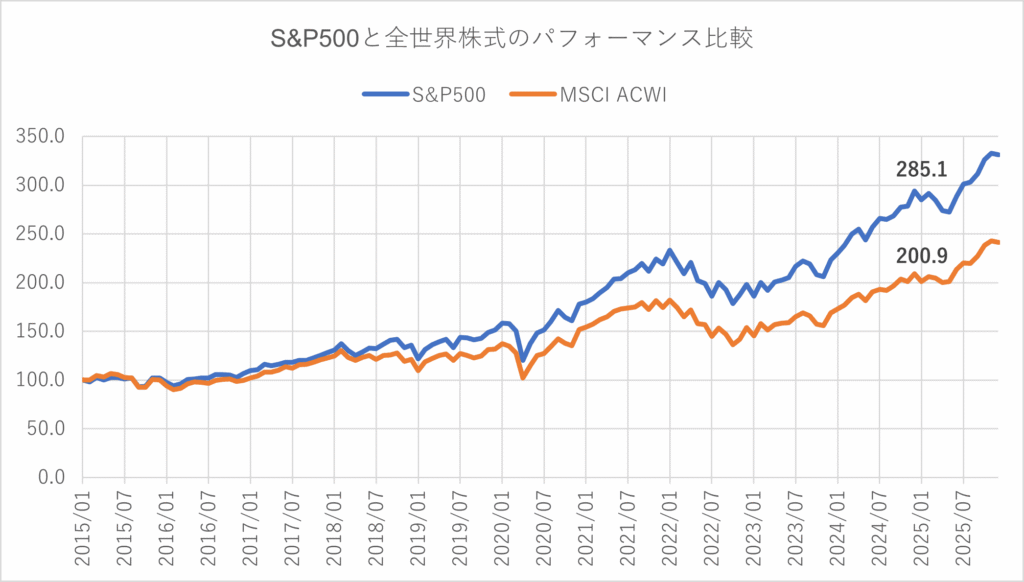

10年間の資産推移(累積リターン)

この差が積み重なると、資産額には決定的な違いが生まれます。

以下は、2015年1月に「100」を投資し、保有し続けた場合の資産評価額の推移です。

※Google Financeより各月月初時点の価格を取得し、2015年1月を100として指標化。

※オルカンは、ほぼ同様の動きをする「iShares MSCI ACWI ETF」の値動きを代用。

※配当再投資を含まない価格推移のため、実際の投資信託のリターン(配当込み)より数値は低めに出ています。

10年後2025年1月の価格は、オルカン(ACWI):200に対し、S&P500:285。直近の上昇相場を経て、両者の差は大きく開いています。

「リスクをとって米国に集中した投資家」が、全世界分散を選んだ投資家に対し、大きなリターン差(アルファ)を獲得した事実は否定できません。

3. なぜ私は「S&P500」を選んできたのか

私は投資を開始して以来、S&P500中心に資金を投じてきました。オルカンによる分散効果を理解した上で、あえて「米国集中」を選んだ理由は明確です。

「中身(企業)への信頼と、成長の蓋然性」において、米国が他を圧倒していると判断したからです。

圧倒的なイノベーションと先行者優位

S&P500を構成する企業群(GAFAMなど)は、私たちが日常的に利用し、その競争優位性を肌で感じることができる企業ばかりです。

なぜ彼らはこれほど強いのか。 背景には、先進国でも稀な「人口増加トレンド」や「人材求心力」、そして失敗を許容する「新陳代謝」の速さという、米国独自の土壌があります。

この環境から生まれた数々のイノベーションは、瞬く間にグローバルスタンダードとなり、他社が追随できない「圧倒的な先行者優位」を確立しました。さらに、そこで得た莫大な利益を次の研究開発へ再投資することで、ライバルとの差は広がるばかりです。

この盤石な「勝利のサイクル」に加え、株主還元の意識や法整備の透明性も世界最高水準であること。これらが揃っているからこそ、私は安心して資金を託し、その持続的な成長を信じることができるのです。

「純度」を薄めたくなかった

一方で、オルカンに含まれる「残り40%」の国々には、法整備が不透明な新興国や、成長力が鈍化している国も含まれます。

インデックス投資とはいえ、実態は企業の集合体です。「分散投資」というセオリーは理解していますが、そのために、自分が深く知りもしない国の企業まで機械的に組み入れることには慎重になるべきだと考えました。

米国企業が持つ「イノベーションの純度」や「成長の効率性」を、あえて薄める必要があるのか? 資産形成を加速させたい時期だからこそ、私は「納得できる成長エンジン」だけに資金を集中させる道を選びました。

4. 「オルカン」を選ぶべき客観的な理由

では、S&P500が常に最適解かと言えば、そんな単純な話ではありません。

理論的・客観的な視点に立てば、「オルカンこそが投資の王道」という主張には強い正当性があります。

予測不可能な未来への「完全なヘッジ」

S&P500への投資は、あくまで「今後も米国が勝ち続ける」というシナリオに賭けていることになります。しかし、歴史を振り返れば、ローマ帝国も大英帝国も、永遠の覇権国ではありませんでした。

万が一、数十年後に米国が没落し、新たな覇権国(例えばインドや、まだ見ぬ国)が台頭した時、S&P500ホルダーはその恩恵を受けられません。オルカンであれば、国ごとの勢力図が変わっても、自動的にリバランスされ、その時代の「勝者」をポートフォリオに取り込み続けることができます。

「どこの国が勝つかは誰にもわからない。だから、丸ごと全部買っておく」

これが、敗者のゲームで負けないための最も合理的かつ謙虚な戦略であり、オルカンを選ぶ最大のメリットです。

5. なぜ最近「オルカン」も混ぜ始めたのか

S&P500の優位性を信じる私が、最近になって新規投資分の一部をオルカンに切り替えた理由は、私の投資スタンスが変わったからではありません。「資産規模の拡大に伴う、リスクコントロール」のためです。

資産形成の初期・中期段階では、リスクをとって資産を最大化させるためにS&P500の成長力が必要でした。しかし、ある程度の資産規模(アッパーマス層が見えてきた段階)になってくると、「最大リターンを狙う」ことよりも、「致命的な失敗(米国単独の転落)を避ける」ことの優先度が相対的に上がってきます。

米国への信頼は変わりませんが、ポートフォリオが「米国一国」に偏りすぎているのも事実です。そこで、資産全体のマイルドな調整弁として、他国の成長も取り込めるオルカンを加えることにしました。

これは「どちらが優れているか」という二元論ではなく、ポートフォリオ管理上の技術的な判断です。

まとめ:資産ステージと「納得感」で選ぶ

最後に、本記事の議論を総括します。

S&P500かオルカンか。どちらも90点以上の正解ですが、あなたの「資産状況(フェーズ)」によって、狙うべき残り10点の意味合いが変わります。

一つの指針として、以下の基準を提案します。

【資産形成期】効率重視なら「S&P500」

もしあなたが、これから資産を築いていく段階(資産0〜3,000万円未満など)にあり、多少の変動リスクを許容できるなら、「S&P500」が有力な選択肢です。

資産形成期において最も重要なのは「複利の効果を最大化すること」です。過去のデータが示す通り、成長力の低い国を混ぜて「平均」に甘んじるよりも、世界最強の経済エンジンである米国にフルインベストメントし、資産拡大のスピードを上げることは合理的だからです。

【資産活用・防衛期】確実性重視なら「オルカン」

一方で、ある程度の資産規模(3,000万円以上など)になり、「増やす」ことよりも「守りながら増やす」ことの優先度が上がってきたなら、「オルカン」への切り替え、あるいは併用を視野に入れることをおすすめします。

守りのフェーズにおいては、「最大リターン」よりも「致命的な失敗(特定国の没落)の回避」が重要になります。30年後にどの国が覇権を握っていても対応できるオルカンは、あなたの築き上げた資産を守る強固なプロテクターとなるでしょう。

結論:私は「米国」を選んだ。あなたの正解は?

私自身は、資産形成の初期から拡大期において、S&P500に集中投資をしたことで、満足のいく資産規模まで最短距離で到達できたと確信しています。 そして現在は、次のステージとしてオルカンを取り入れ始めました。

「まずはS&P500で攻め、資産が育ったらオルカンで守りを固める」

これが、S&P500の成長力と、オルカンの守備範囲の広さをいいとこ取りした、私なりの「最終結論」です。

もちろん、これは私のリスク許容度に基づいた一例に過ぎません。 長期投資の長い道のりにおいて、市場の暴落や予期せぬ荒波は避けられません。その時、あなたを市場に留まらせ、狼狽売りから救ってくれるのは、評論家の意見でも過去のデータでもなく、「最後は自分で決めた」という強い納得感(腹落ち)」だけです。

米国の今後の優位性も信じて、効率の良い資産形成を目指すのか。 平均に甘んじるとしても、心の平穏を重視するのか。

他人の正解ではなく、ご自身の意思で選び取ったその一本こそが、あなたにとっての『真の正解』になります。 迷いを捨て、ご自身が決めた一本と共に、豊かな未来をつかみ取りましょう。

本記事で紹介している過去の実績データやシミュレーション結果は、過去の事実を示すものであり、将来の運用成果を保証するものではありません。 投資信託の基準価額は変動します。投資判断および銘柄の選択は、ご自身の責任と判断において行っていただきますようお願いいたします。 また、記事内で使用しているデータは、eMAXIS Slimシリーズの目論見書(2025年7月使用開始版)およびGoogle Financeの数値を基にLIFE ENHA編集部が独自に作成したものです。